Скопировать ссылку

Скопировать ссылку

С начала 2019 года отменяются льготы по взносам на сотрудников для некоторых категорий индивидуальных предпринимателей и организаций. Точнее будет сказать, что льготы по взносам не продлены. Но суть все та же: ряд компаний (основной контингент по применению льгот по взносам) теряет право на применение пониженных тарифов.

Каких компаний касается:

- организаций и ИП на УСН, которые ведут деятельность в сфере производства (социальной сфере);

- плательщиков ЕНВД, которые ведут фармацевтическую (аптечную) деятельность;

- ИП на патенте.

Для данной категории страхователей пониженные тарифы установлены на период 2012-2018 годов. 2018 год заканчивается, действие пониженных тарифов законодатели не продлили. А значит, указанные компании, начиная с 1 января 2019 года, будут платить взносы по общим тарифам.

Как было (до 1 января 2019 года)

Взносы вышеперечисленные компании рассчитывали по следующим пониженным тарифам:

- в ПФР: 20 %;

- в ФФОМС: 0 %;

- в ФСС: 0 %.

С суммы, превышающей предельную величину базы по взносам (в 2018 предельная величина базы по взносам в ПФР — 1 021 000 рублей), взносы не платились вовсе. То есть, если в 2018 году зарплата сотрудника превышала нарастающим итогом с начала года 1 021 000 рублей, с суммы превышения базы взносы не нужно было рассчитывать даже в ПФР.

Пример

- Оклад сотрудника 100 000 рублей. Организация применяет УСН и занимается производством картонных канцелярских изделий. В связи с этим компания в 2018 году применяет пониженные тарифы.

- С января по октябрь зарплата сотрудника составила 1 000 000 рублей (100 000 рублей × 10 месяцев).

- Взносы компания рассчитывала только в ПФР по тарифу 20 % в размере 20 000 рублей в месяц (100 000 × 20 % ). За период январь-октябрь: 200 000 рублей (100 000 рублей × 10 месяцев × 20 %).

- В ноябре доход сотрудника превысил предельную величину базы по взносам. Зарплата сотрудника нарастающим итогом с начала года составила 1 100 000 рублей (100 000 × 11 месяцев).

Предельная величина базы в 2018 году — 1 021 000 рублей. А значит, с суммы превышения предела 79 000 рублей (1 100 000 – 1 021 000 рублей) взносы в ПФР рассчитывать не нужно. Таким образом, взносы в ПФР за ноябрь составили:

21 000 рублей (100 000 рублей – 79 000 рублей) × 20 % = 4 200 рублей.

Зарплата за декабрь полностью превышает предельную величину базы, а значит, рассчитывать взносы с нее не нужно.

Таким образом, за 2018 год нагрузка по взносам составила 200 000 рублей + 4200 рублей = 204 200 рублей.

Как будет (начиная с 1 января 2018 года)

Пониженные тарифы с 2019 года не продлены. А значит, компании должны будут платить взносы по общим тарифам, а именно:

- в ПФР — 22 %;

- в ФФОМС — 5,1 %;

- в ФСС — 2,9 %.

При достижении дохода работника нарастающим итогом с начала года предельной величины, с суммы превышения нужно будет рассчитывать взносы по следующим тарифам:

- в ПФР — 10 %;

- в ФФОМС — 5,1 %;

- в ФСС — 0 %.

Суммы предельных величин базы по страховым взносам на каждый год устанавливают новые (они повышаются с учетом индексации). На текущий момент конкретные величины не утверждены, есть лишь законопроект. Согласно нему, законодатели предлагают установить пределы базы в следующих размерах:

- ПФР: 1 150 000 рублей;

- ФСС: 865 000 рублей;

- Для ФФОМС предельной базы не существует. То есть, если компания применяет общий тариф, взносы в ФФОМС нужно рассчитывать всегда, вне зависимости от суммы дохода работника.

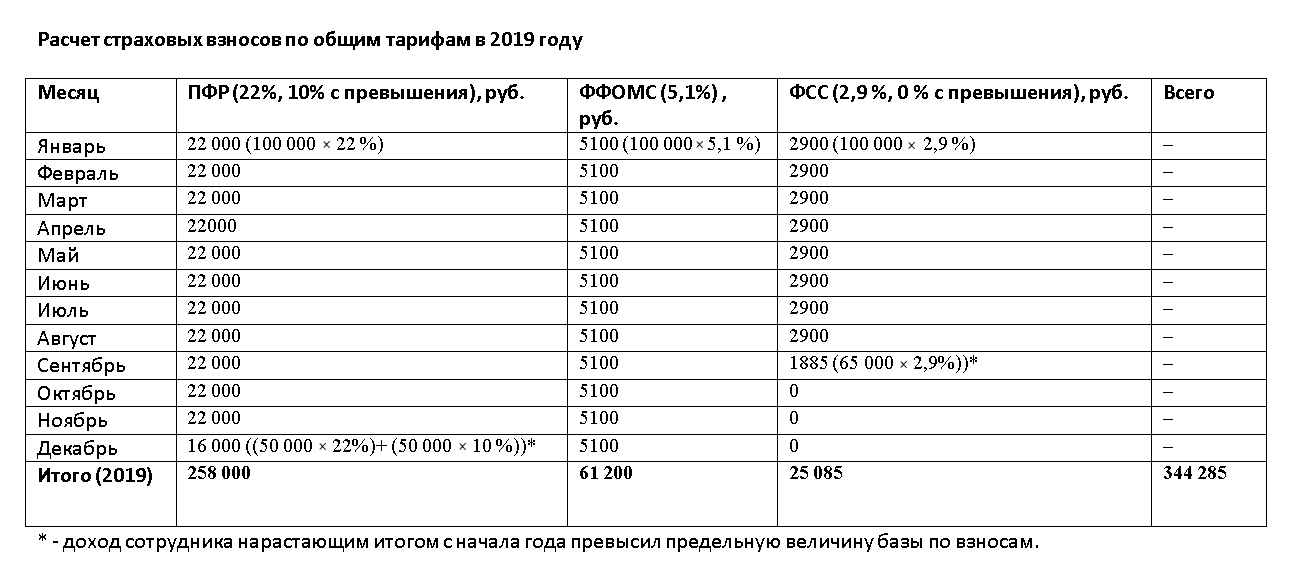

Пример (с учетом ориентировочных предельных баз по взносам на 2019 год)

- Оклад сотрудника составляет 100 000 рублей. Организация применяет УСН и занимается производством картонных канцелярских изделий. В 2019 году в связи с отменой пониженных тарифов компания применяет общие тарифы по страховым взносам.

- Для удобства мы свели все суммы взносов, начисленных в 2019 году, в таблицу:

Вывод: данные примеры наглядно показывают, что по сравнению с 2018 годом (204 200 рублей) нагрузка по страховым взносам в 2019 году возрастет (344 285 рублей) почти вдвое.

Дополним, что правила определения тарифов по взносам на страхование от несчастных случаев на производстве и профессиональных заболеваний не изменяются. Тариф по данному виду взносов все так же зависит от класса профессионального риска, который, в свою очередь, определяется по основному виду вашей деятельности.

Отчетность

Отчет по страховым взносам содержит специальные разделы, которые заполняют компании, применяющие пониженные тарифы. В связи с отменой пониженных тарифов по ряду компаний, отчет гарантированно претерпит изменения. Это значит, что за 1 квартал 2019 года мы будем отчитываться уже по новой форме. На текущий момент соответствующий законопроект по внесению изменений в форму отчета не принят.

«Моё дело» напоминает: в 2019 году грядут глобальные изменения как по тарифам, так и по отчетности. Кроме того, меняется справка 2-НДФЛ, теперь они разные: одна для сотрудника, а другая для налоговой. Увеличится МРОТ, пособия. И это далеко не полный перечень изменений. Все они своевременно будут учтены в интернет-бухгалтерии «Моё дело». Занимайтесь бизнесом, зарабатывайте деньги, а учет мы возьмем на себя! Вы можете самостоятельно ознакомиться с возможностями сервиса, получив бесплатный доступ прямо сейчас по ссылке.