Скопировать ссылку

Скопировать ссылку

Переход на упрощенную систему налогообложения производится в уведомительном порядке, т.е. желающим применять данную систему налогообложения достаточно подать уведомление — и никаких решений или разрешений ждать не нужно.

Уведомление подается вновь созданными организациями и вновь зарегистрированными индивидуальными предпринимателями не позднее 30 дней календарных дней с даты постановки на учет в налоговом органе. Для этого нужно посмотреть соответствующую дату в свидетельстве о постановке на учет, который выдает налоговый орган при регистрации.

Если в указанный срок не успели подать уведомление, то начать применять УСН (также, как и уже действующие организации и индивидуальные предприниматели) можно только со следующего года. Для этого не позднее 31 декабря нужно подать такое же уведомление о переходе на УСН со следующего года.

Имеется одно исключение из данного порядка, позволяющее перейти на УСН в середине года, для плательщиков единого налога на вмененный доход. Такие плательщики могут подать уведомление о переходе на УСН в случае прекращения применения ЕНВД. Срок на подачу уведомления аналогичный и составляет 30 дней со дня прекращения обязанности по уплате единого налога на вмененный доход.

До подачи уведомления на переход на УСН налогоплательщик должен проверить, имеет ли он в принципе право на применение этой системы, т.к. есть категории, для которых УСН применяться не может.

В основном ограничения затрагивают организации. Прежде всего, применять УСН не могут организации, имеющие филиалы (на представительства и обособленные подразделения запрет не распространяется); имеющие в составе своих участников другие организации с долей более 25 процентов; владеющие основными средствами с остаточной стоимостью более 150 млн. руб.; являющиеся иностранными организациями.

Организации и индивидуальные предприниматели не могут применять УСН, если средняя численность работников превышает 100 человек или деятельность связана с производством подакцизных товаров или добычей полезных ископаемых (за исключением общедоступных).

Есть еще ряд ограничений в зависимости от видов деятельности или уже использовании иных специальных режимов — ломбарды, микрофинансовая деятельность, плательщики единого сельскохозяйственного налога и т.д. Полный перечень можно найти в ст. 346.12 НК РФ.

Также, перед подачей уведомления необходимо определиться: какой объект налогообложения хотите выбрать из двух возможных — доходы с обложением со ставкой налога 6% или доходы, уменьшенные на величину расходов, со ставкой 15% (ставки могут быть снижены на уровне субъектов Российской Федерации). Изменить объект можно только со следующего года. Про сложности с разными объектами и ставками я писал в другой публикации и рекомендую с ней ознакомиться, чтобы не ошибиться в выборе.

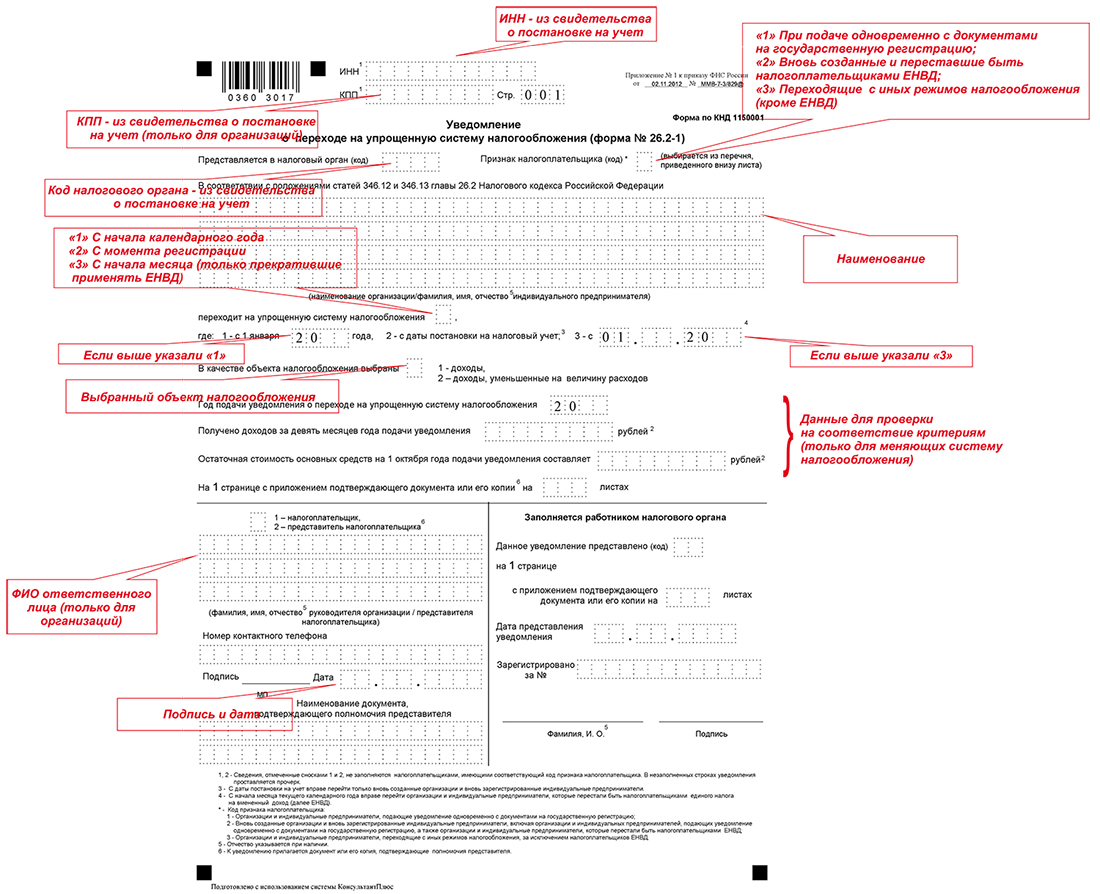

Форма уведомления представляет собой всего 1 страницу, в которой нужно указать реквизиты налогоплательщика, момент, с которого применяется упрощенная система налогообложения, выбранный объект налогообложения. Для заполнения можно воспользоваться, как бумажными бланками и ручкой, так и программным обеспечением — некоторые программы можно бесплатно скачать с сайта Федеральной налоговой службы.

Кстати, подготовить и сдать форму уведомления Вы легко можете с помощью онлайн-сервиса «Моё Дело» — Интернет-бухгалтерия для малого бизнеса. Получить бесплатный доступ к сервису можно по ссылке.

Кликните, чтобы увеличить. Или скачайте PDF

Итак, вы подали уведомление и стали плательщиком упрощенной системы налогообложения. С этого момента у вас появляется обязанность ведения книги учета доходов и расходов. Книга состоит из нескольких разделов:

- Титульный лист — заполняется всеми плательщиками УСН.

- Доходы и расходы — отражаются полученные доходы по каждому документу дохода и произведенные расходы также по каждому документу (те, кто выбрал объект налогообложения по доходам, строки расходов могут не заполнять).

- Расчет расходов на приобретение основных средств и нематериальных активов — не заполняется выбравшими объект по доходам.

- Расчет суммы перенесенного убытка — не заполняется выбравшими объект по доходам.

- Страховые взносы, уменьшающие сумму налога — не заполняется выбравшими объект по доходам минус расходы.