Скопировать ссылку

Скопировать ссылку

В отношении некоторых налогов предусмотрена уплата авансовых платежей по итогам отчетных периодов. Например, налог на прибыль: авансовые платежи платят по итогам отчетных периодов (квартал, месяц). А, собственно, налог на прибыль (с зачетом ранее уплаченных авансовых платежей) уплачивают по итогам года.

Так вот, если вы занизили и в связи с этим не заплатили авансовый платеж по налогу, то ответственность в виде штрафа (за несвоевременную уплату) не применяется. Об этом четко сказано в п. 3 ст. 58 НК РФ. Штраф можно применить только при неполной уплате суммы налога по итогам налогового периода. Про взносы в данном пункте ничего не сказано. Кроме того, в отношении взносов не предусмотрено такого понятия, как «авансовые платежи». Однако, в п. 7 этой же статьи указано, что положения всей статьи 58 применяются в том числе ко взносам.

На основании этих норм ФНС сделала следующий вывод: если вы занизили сумму взносов по итогам отчетных периодов (и, соответственно, возникла недоимка), то оштрафовать вас нельзя. Напомним, отчетными периодами по взносам являются: I квартал, полугодие, 9 месяцев. Расчетным периодом признается год. И только если вы занизите сумму взносов и в связи с этим недоплатите взносы по итогам расчетного периода (года) — вас могут оштрафовать по ст. 122 НК РФ. Минимальная сумма штрафа в этом случае — 20 % от суммы недоимки.

«Моё дело» предупреждает: штрафа не будет, но пени-то остались! За несвоевременную уплату взносов (в т.ч. по итогам отчетных периодов) налоговая начислит пени за каждый день просрочки. Пени начислят в любом случае, так как это происходит автоматически в программе налоговой инспекции. И не забываем про уголовную ответственность при неуплате взносов в крупном (особо крупном размере) (ст. 198, 199 УК РФ).

Все вышеописанное в полной мере применяется и ко взносам, которые были рассчитаны до передачи их в налоговую (т.е. до 1 января 2017 года). Ранее на практике налоговые штрафовали в таких ситуациях, ссылаясь на то, что нарушение возникло в период действия Закона 212-ФЗ, а не Налогового кодекса. Но Верховный суд не поддержал фискалов в этом вопросе. В связи с чем налоговая выпустила разъяснения, признающие позицию суда правомерной.

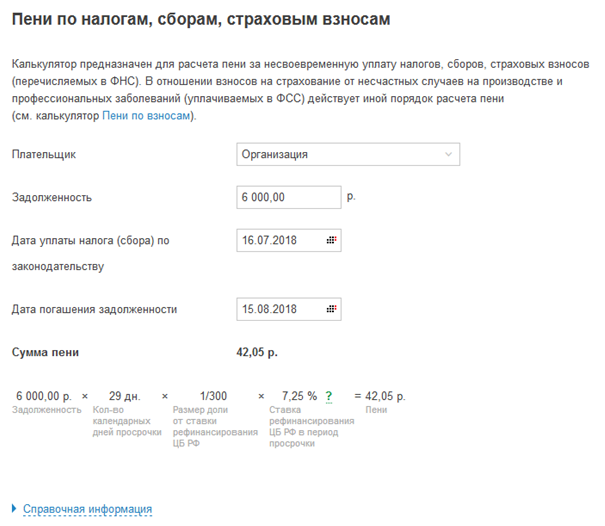

Пример 1

Бухгалтер ООО «Альфа» ошибочно не включил в базу по взносам за полугодие 2018 года премии сотрудникам, выданные в июне к юбилею (20 000 руб.) 10 августа 2018 года налоговая при проверке контрольных соотношений между отчетом 6-НДФЛ и отчетом по страховым взносам запросила пояснения и выявила занижение базы по взносам. А следовательно — недоплату по взносам (20 000 руб. × 30 % = 6000 руб.) 15 августа организация представила уточненный отчет по страховым взносам за полугодие и доплатила недоимку по взносам (6000 руб.) На сумму недоимки налоговая начислила пени.

Пени составили:

Штраф налоговая не выписала, так как занижение взносов возникло по итогам отчетного периода.

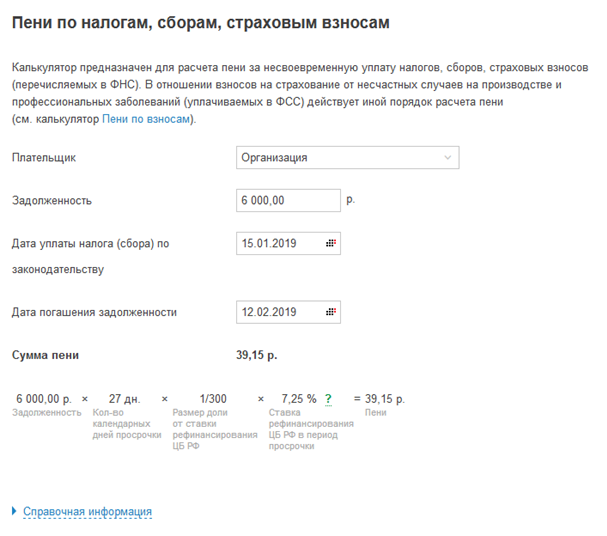

Пример 2

Бухгалтер ООО «Альфа» ошибочно не включил в базу по взносам за 2018 год премии сотрудникам, выданные в декабре к празднованию Нового года (20 000 руб.) 1 февраля 2019 года налоговая при проверке контрольных соотношений между отчетом 6-НДФЛ и отчетом по страховым взносам за 2018 год запросила пояснения и выявила занижение базы по взносам. А следовательно — недоплату по взносам (20 000 руб. × 30 % = 6000 руб.) 12 февраля 2019 года организация (не уложившись в сроки представления ответа, запрос — 5 дней) представила уточненный отчет за 2018 год и доплатила недоимку по взносам (6000 руб.) На сумму недоимки по взносам налоговая начислила пени и выписала штраф.

Сумма пени составила:

Штраф налоговая инспекция рассчитала в следующем порядке:

6000 руб. × 20 % = 1200 руб.

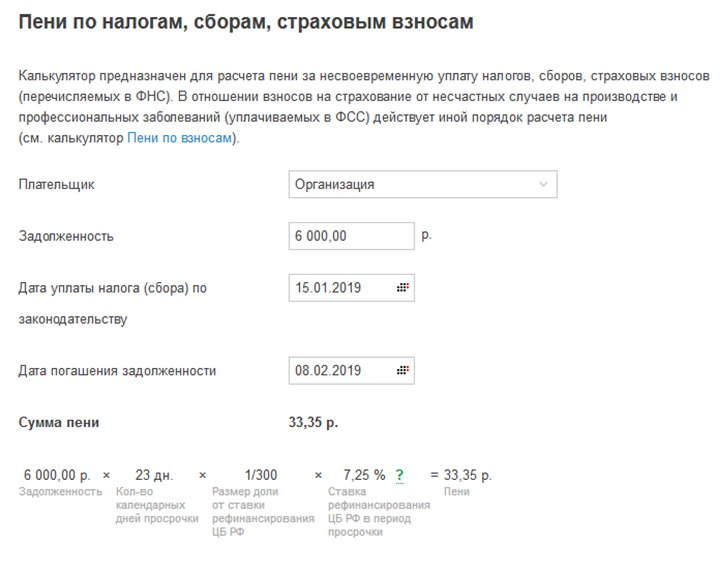

Пример 3

ООО «Альфа» представила отчет по страховым взносам за 2018 год 1 февраля 2019 года. Отчетность заполнена корректно (база и сумма взносов не занижены). Срок уплаты взносов за декабрь 2018 года — не позднее 15 января 2019 года. В связи с отсутствием средств часть взносов (в размере 6000 руб.) за декабрь заплатили позже установленных сроков (8 февраля 2019 года). Отчет по страховым взносам по итогам расчетного периода был заполнен корректно (база по взносам не занижена, взносы рассчитаны правильно). Поэтому налоговая начислила только пени за несвоевременную уплату. Штраф в подобной ситуации к организации не применили.

Пени составили:

«Моё дело» напоминает: корректно рассчитать сумму пени за считанные секунды вам поможет наш калькулятор сервиса «Моё дело. Бюро».