Скопировать ссылку

Скопировать ссылку

При регистрации ООО (общество с ограниченной ответственностью) учредители должны определиться с системой налогообложения, которая будет для них наиболее актуальной. Если ваш выбор остановился на общей системе налогообложения, вы становитесь плательщиком налога на добавленную стоимость.

Налог на добавленную стоимость (далее НДС) — федеральный налог (косвенный), форма изъятия в бюджет государства части стоимости товара, работы или услуги, которая создаётся на всех стадиях процесса производства данных товаров и вносится в бюджет по мере реализации.

Организации, в том числе и ООО, использующие общую систему налогообложения признаются налогоплательщиками НДС.

Освобождение от НДС (ст. 145 НК РФ)

Организации имеют право на освобождение от НДС, если за 3 предшествующих последовательных календарных месяца сумма их выручки от реализации товаров (работ, услуг) без учета НДС не превысила в совокупности 2 млн. рублей.

В данном правиле существуют исключения, оно не распространяется на (ст. 145.2 и ст. 145.3 НК РФ): организации, реализующие подакцизные товары в течение 3 предшествующих последовательных календарных месяцев и на организации, получившие статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов.

Объектом налогообложения признается реализация товаров (работ, услуг) на территории РФ (в т.ч. предметов залога и передача по соглашению о предоставлении отступного или новации).

Важно отметить! Передача на безвозмездной основе признается реализацией.

Также к объекту налогообложения относятся операции по передаче товаров (работ, услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль; операции по выполнению строительно-монтажных работ для собственного потребления; операции по ввозу товаров на таможенную территорию РФ.

Важно отметить! Как и везде существует ряд исключений cт. 146 п.2 НК РФ операции которые не признаются объектами налогообложения, и cт. 149, ст. 150 НК РФ большая группа операций которая освобождается от налогообложения от НДС.

Налоговая база определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

Если ООО получило частичную оплату в счет предстоящих поставок товаров (выполнения работ, оказания услуг) налоговую базу необходимо определять исходя из суммы полученной оплаты с учетом налога.

Налоговая база определяется отдельно по каждому виду товара (работы, услуги), если данные товары (работы, услуги), облагаются по разным ставкам.

Налоговым периодом считается квартал.

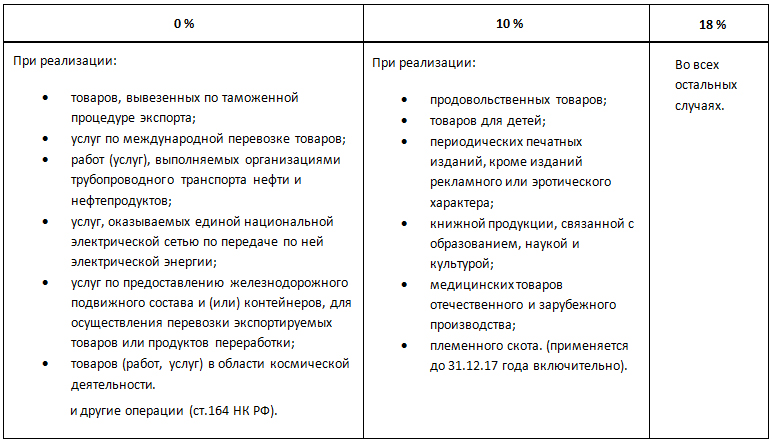

Налоговые ставки:

Налоговые вычеты:

К вычетам относятся суммы «входящего» НДС, предъявленные ООО при приобретении товаров (работ, услуг), имущественных прав либо уплаченные ООО при ввозе товаров на территорию РФ.

Налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами, подтверждающих фактическую уплату сумм налога НДС и документов, подтверждающих уплату сумм налога, удержанного налоговыми агентами, либо на основании иных документов.

Уплата налога и отчетность (ст. 173, ст. 174 НК РФ)

Сумма НДС, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода.

Сумма налога к уплате = общая сумма налога – сумма налоговых вычетов + суммы восстановленного налога.

Если сумма налоговых вычетов превышает общую сумму налога, то разница, подлежит возмещению, т.е. если «входящий» НДС больше, чем «исходящий».

Уплата налога и представление декларации в ИФНС производиться в срок не позднее 25-го числа месяца, следующего за налоговым периодом, т.е. кварталом. Если дата сдачи выпадает на выходной день, то срок подачи декларации переносится на следующий рабочий день.

Декларация по НДС утверждена приказом ИФНС России от 20.12.2016 № ММВ-7-3/696@ (данная форма действует с 1 января 2017 года).

Представляются декларации только в электронном виде, если форма будет отправлена на бумажном носителе — сотрудники налоговой службы не примут декларацию. Декларации необходимо сдавать обязательно, вне зависимости от того, велась деятельность или нет, в течение года сдается 4 декларации.

Для того чтобы сдать отчетность по НДС в электронном виде, необходимо воспользоваться официальным сайтом ИФНС, для этого директор ООО должен заранее изготовить электронную цифровую подпись, т.е. сначала ему придется обратиться налоговую инспекцию по месту регистрации, потом к нотариусу.

Также ООО может воспользоваться услугами множества компаний, по предоставлению услуг по отправке отчетности в налоговую службу. Они самостоятельно изготовят электронную цифровую подпись, и сдавать вам отчетность в таком виде будет значительно легче.

Когда сотрудники налоговой службы, приняли вашу отчетность по НДС, вам высылается квитанция о приеме декларации.

Возмещение налога (ст.176 и ст.176.1 НК РФ).

После сдачи ООО в ИФНС налоговой декларации сотрудники налоговой службы проверяет обоснованность суммы налога, заявленной к возмещению, с помощью проведения камеральной налоговой проверки.

По окончанию проверки в течение 7 дней, если нарушения не выявлены, то налоговая служба обязана принять решение о возмещении соответствующих сумм НДС.

При наличии у ООО недоимки по НДС или по иным налогам и сборам, а также задолженности по пеням и штрафам, налоговая служба самостоятельно производит, в счет погашения долгов, зачет суммы налога НДС подлежащего к возмещению.

Налоговая служба обязана сообщить в письменной форме налогоплательщику о принятом решении в течение 5 дней со дня его принятия.

Поручение на возврат суммы налога направляется налоговой службой в территориальный орган Федерального казначейства, который в течение 5 дней осуществляет возврат суммы налога НДС налогоплательщику. При нарушении сроков возврата суммы налога НДС считая с 12-го дня после завершения налоговой проверки (камеральной), по итогам которой было вынесено решение о возмещении (полном или частичном) суммы налога НДС, начисляются проценты исходя из ставки рефинансирования Центрального банка РФ.

В некоторых случаях налогоплательщики вправе воспользоваться заявительным порядком возмещения налога, методика применения которого описана в ст. 176.1 НК РФ.

Штрафы за нарушения законодательства по отчетности и уплате НДС

С 2016 года законодательство выставляет более жесткие санкции к ООО, не сдавшим своевременно отчет. Теперь помимо штрафа, сотрудники налоговой службы могут наложить арест на расчетный счет и приостановить по нему операции (п. 3 ст. 76 НК РФ).

За несвоевременную сдачу декларации по НДС (ст. 119 НК РФ) предусмотрен штраф в размере 5 процентов от подлежащей уплате, но неуплаченной суммы налога в установленный законодательством срок, и не более 30 процентов указанной суммы в декларации и не менее 1 000 рублей.

Если налоговая служба установит недоимку по налогу, помимо штрафных санкций придется оплачивать пеню (ст. 75 НК РФ). Соответственно, чтобы этого не произошло, перед сдачей отчетности удостоверьтесь в точности информации и проверьте введенные данные еще раз.

У вас не получится обойти стороной налог НДС, если вы используете общую систему налогообложения. Это не так сложно, как может показаться вначале, главное, не забывать отчитываться в налоговую службу 4 раза в год.

Кстати, для подготовки и сдачи отчетности Вы можете воспользоваться сервисом «Моё Дело» — Интернет-бухгалтерия для малого бизнеса. Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Получить бесплатный доступ к сервису можно по ссылке.