Скопировать ссылку

Скопировать ссылку

Термины и определения

Система налогообложения — это совокупность налоговых платежей, обязанность уплаты которых возникает у налогоплательщика при совершении предпринимательской деятельности.

При этом у каждого налога есть определенные отличия, он имеет самостоятельный объект налогообложения, под которым понимается реализация товаров (работ, услуг), имущество, прибыль, доход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику.

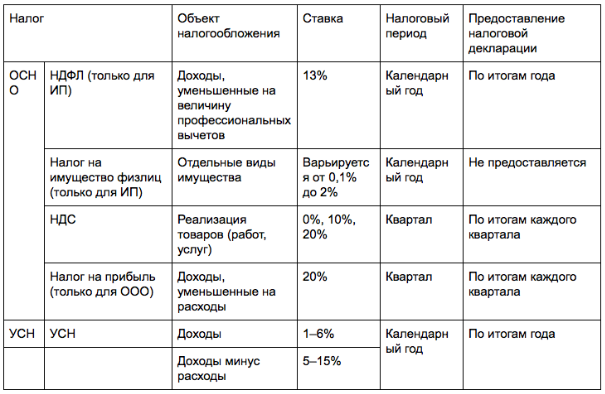

ОСНО — общая (традиционная) система налогообложения — при которой организации или коммерсанты в полном объеме исчисляют и уплачивают налоги.

К таковым относятся:

- для организаций — налог на прибыль, НДС, налог на имущество;

- для предпринимателей — НДФЛ, НДС.

УСН — Упрощенная система налогообложения (УСНО) — специальный налоговый режим, применяемый в отношении организаций и предпринимателей; отличается от ОСНО заменой уплаты налогов уплатой единого налога, причем по сниженной ставке, исчисляемого по результатам хозяйственной деятельности за налоговый период.

Элементы налога — объекты налогообложения, налоговая ставка, налоговая база, налоговый период, порядок исчисления и сроки уплаты налога.

От чего зависит выбор системы

Выбор ОСНО или УСН зависит от множества факторов. Прежде нужно изучить все отличия режимов. Например, от вида деятельности, которую ведет налогоплательщик, от ее специфики. От сопоставимости показателей расходов и доходов, от требований покупателей и пр. По некоторым видам деятельности, например, бизнес можно вести только на ОСНО.

Расчетный и предварительный выбор той или иной системы является налоговым планированием. Поэтому автор статьи настоятельно рекомендует при выборе использовать бизнес-план с приблизительной оценкой объема доходов и расходов, прибыльности, рентабельности. Кроме того, во внимание необходимо принимать и такие экономические факторы, как спрос и ценообразование.

Отчетность и налоги

Организации на УСН освобождены от уплаты налога на прибыль, налога на имущество (если она оценена не по кадастровой стоимости) и НДС (если не производятся операции по импорту и не возникают обязанности налогового агента) в соответствии с пунктом 2 статьи 346.11 НК РФ.

ИП, применяющие УСН, не платят налог на доходы физических лиц, освобождены от налога на имущество (если оно оценено не по кадастровой стоимости) и НДС (если не производятся операции по импорту и не возникают обязанности налогового агента).

Следовательно, ООО и ИП, у которых упрощенка, сдают отчетность в упрощенном составе.

Объект налогообложения у УСН и ОСН также отличается. Объектом общего режима является прибыль, которая получается в результате разницы между доходами от деятельности и всеми расходами. Порядок определения налоговой базы по ОСНО определен в главе 25 Налогового кодекса Российской Федерации.

На УСН есть два варианта:

- «Доходы минус расходы» (расходы должны быть экономически обоснованными и документально подтвержденными).

- «Доходы».

Также здесь следует отметить, что упрощенцы могут признавать доходы и расходы только кассовым методом. Это указано в статье 346.17 НК РФ. Что касается налога на прибыль, то здесь работа по кассовому методу распространяется не на всех в соответствии со статьей 273 НК РФ.

Кто выберет вариант «Доходы минус расходы», должен знать, что для этого режима есть жесткие ограничения по расходам, которые можно признавать в рамках определения налоговой базы.

Упрощенная система налогообложения

Плательщики УСН

Платить вместо нескольких налогов единый могут те, кто перешел на упрощенку. Сделать такой выбор вправе не все. Такая возможность зависит от:

- характера заявленной при регистрации деятельности. Некоторые организации и предприниматели не могут применять упрощенку. Например, когда их деятельность связана с деятельностью ломбардов, страхованием или производством подакцизных товаров;

- от стоимостных и количественных показателей.

- полный перечень случаев, при которых общество или коммерсант не может применять УСН, установлен пунктом 3 статьи 346.12 Налогового кодекса РФ.

От каких налогов освобождает УСН

Организации на упрощенке освобождаются от уплаты:

- налога на имущество. Исключение — объекты недвижимости, налоговой базой для которых является кадастровая стоимость;

- налога на прибыль;

- НДС. За исключением операций по договорам совместной деятельности, доверительного управления имуществом, а также по концессионным соглашениям и при импорте товаров, когда возникают обязанности налогового агента;

- все остальные налоги, сборы и страховые взносы организация на УСН исчисляет и уплачивает на общих основаниях.

Предприниматели на УСН отличаются от ОСНО освобождением от уплаты:

- НДФЛ с доходов от предпринимательской деятельности (кроме дивидендов и доходов, облагаемых НДФЛ по ставкам 35 и 9 процентов);

- налога на имущество физических лиц, которое используется в предпринимательской деятельности. Исключение — объекты недвижимости, налоговой базой для которых является кадастровая стоимость;

- НДС. За исключением операций по договорам совместной деятельности, доверительного управления имуществом, а также по концессионным соглашениям и при импорте товаров и когда возникают обязанности налогового агента.

Выбор объекта налогообложения по УСН

Объектом налогообложения по УСН признаются «Доходы» или «Доходы минус расходы». В первом кейсе хозяйствующий субъект в общем случае применяет ставку 6 процентов (если иная пониженная ставка не установлена региональным законодательством), во втором случае — 15 процентов.

Кстати, выбор объекта при УСН — это тоже элемент налогового планирования. Право раздумывать над выбором предоставлено как вновь зарегистрированным организациям и бизнесменам, так и для действующих субъектов. Налоговое законодательство допускает менять объект раз в год.

Многие эксперты указывают, что определяющий критерий для выбора объекта налогообложения — это рентабельность произведенной продукции (работ, услуг). Причем, этот показатель плановый.

Так, если рентабельность по бизнес плану выше 40 процентов, то объект «Доходы» со ставкой 6 процентов выгоднее. Если рентабельность ниже, то выгоднее объект «Доходы минус расходы» со ставкой 15 процентов.

В цифрах. Пример выбора объекта налогообложения

Собственник ООО «Альфа» при регистрации выбирает объект при УСН, используя следующую информацию по предполагаемой деятельности по бизнес-плану:

- вид деятельности — бытовые услуги для населения;

- предполагаемый объем доходов — 4 250 000 рублей;

- предполагаемый объем расходов, учитываемый при УСН — 2 700 00 рублей (в том числе на выплаты в пользу физических лиц 1 250 000 рублей и взносы);

- прибыль от реализации (финансовый показатель) — 1 200 000 рублей.

- показатель рентабельности — 44%.

Предположим, что в 2020 году общество сможет использовать совокупную ставку по страховым взносам во внебюджетные фонды — 30%. Ставка взносов в ФСС на случай травматизма — 0,3%.

Расчет показателей для выбора системы налогообложения

Сначала определим сумму страховых взносов во внебюджетные фонды, которую придется уплатить обществу. Предположим, что все выплаты облагаются взносами. Тогда величина взносов составит 375 000 рублей (1 250 000 рублей × 30%), а на страхование на случай травматизма — 3 750 рублей (1 250 000 рублей × 0,3%).

Объект — «Доходы»

Сумма налога равна 255 000 рублей (4 250 000 рублей × 6%). При этом налог к уплате можно снизить на перечисленные страховые взносы. Общая величина взносов составляет 378 750 рублей (375 000 рублей + 3 750 рублей). Это больше половины налога. Поэтому налог можно снизить лишь на 50%, и его сумма к уплате составит 127 500 рублей (255 000 рублей × 50%).

Объект — «Доходы минус расходы»

Величина налоговой базы составит 1 550 000 рублей (4 250 000 рублей – 2 700 000 рублей). Сумма налога по ставке 15% равна 232 500 рублей (1 550 000 рублей × 15%).

Сравним полученные результаты: 127 500 рублей < 232 500 рублей. Для общества предпочтительнее УСН с объектом «Доходы», на что указывает показатель рентабельности.

Преимущества применения УСН

- Низкая налоговая нагрузка.

- Возможность смены объекта налогообложения.

- Налоговая отчетность подается в сокращенном количестве.

- Возможность применения налоговых каникул для предпринимателей.

Недостатки применения УСН

- Вероятность перехода на ОСНО при превышении порога доходности или численности сотрудников.

- Ограниченный перечень расходов, учитываемых при объекте налогообложения «Доходы минус расходы».

ОСНО

Как было сказано выше, ОСНО отличается от УСН уплатой налогов по деятельности. К ним относится для организаций:

- налог на прибыль. Объект налогообложения — прибыль организации. Данный показатель рассчитывается как разница между доходами организации и расходами. Ставка — 20%. Налоговый период — календарный год;

- НДС. Объект налогообложения — реализация товаров (работ, услуг) имущественных прав. Ставка 20% (есть также ставки 10% и 0% на определенные категории товаров).

- налог на имущество организации. Объект налогообложения: имущество, которое учтено на счетах 01 «Основные средства» и 03 «Доходные вложения в материальные ценности»; налог исчисляется только с недвижимости по ставкам, установленным регионами РФ.

Ставка налога зависит от выбранной стоимости недвижимости: балансовой или кадастровой. Общая ставка — 2,2%, но в зависимости от региона она может варьироваться.

Если предприниматель применяет ОСНО, то он обязан уплачивать:

- НДФЛ по правилам главы 23 НК РФ с применением ставки 13 процентов к базе.

- НДС. Исчисляется так же, как и для организаций.

- Налог на имущество ИП платит в общем порядке для граждан без статуса предпринимателя на основании налоговых уведомлений.

Анализ всех указанных показателей дает право автору статьи предположить, что при таких ставках налоговая нагрузка на бизнес весьма высока. Достаточно посмотреть совокупные показатели по ставкам.

Однако, это лишь оценочное суждение. Ведь при любом подходе необходимо проводить расчеты налоговой нагрузки на бизнес в целом. Кроме того, немаловажным фактором являются те самые экономические показатели, о которых было сказано в начале статьи.

Так, например, если начинающий бизнесмен предполагает работать в бизнес среде, то покупателям выгодно работать с плательщиками НДС. Значит ОСНО следует подстраивать уже под покупательский спрос путем ввода расценок с показателями косвенного налога.

Кроме того, в большинстве случаев работа бизнеса на экспорт на ОСНО облагается нулевой ставкой по НДС. Правда для этого требуется пройти подтверждение в соответствии с установленным порядок. А вот на УСН при экспорте уплата НДС и вовсе не требуется, поэтому работать на упрощенке выгоднее.

Преимущества применения ОСНО

- Открытый перечень расходов, уменьшающих доходы.

Недостатки применения ОСНО

- Повышенная налоговая нагрузка.

- Большой объем сдачи налоговой отчетности и сроки ее предоставления.

- Вероятность проведения камеральный проверок в течение налогового периода.

Итак, при выборе ОСНО необходимо комплексно учитывать все показатели, характеризующие деятельность хозяйствующего субъекта. У каждого применяемого режима есть свои преимущества и недостатки. В любом случае выбор собственник бизнеса должен делать по расчетным показателям бизнес-планирования.

Что выгоднее: ОСНО или УСН

Ответить на вопрос, какая система лучше или выгоднее однозначно, никак нельзя. Для выбора нужно проанализировать множество факторов, в числе которых:

- масштабы и структура бизнеса;

- объемы расходов предпринимательской деятельности;

- порядок получения доходов;

- местность, в которой осуществляется работа бизнеса;

- и другие.

Следовательно, если работа уже осуществляется на ОСНО, то следует провести тщательный анализ и расчеты, чтобы принять решение о переходе на УСН или отказе от изменений.

На рисунке ниже можно посмотреть общее сравнение двух режимов.

Если бизнес находится на стадии планирования, то ситуация немного усложняется ввиду отсутствия фактических показателей деятельности. Тем не менее, отказываться от расчетов не рекомендуется, стоит просто сделать некие прогнозные значения и ориентироваться по ним.

Пример с цифрами

Мы решили сделать пример расчета. На основе него поймете, чем отличаются режимы и легко подберете оптимальную систему для своего бизнеса.

Допустим, ООО решило оптимизировать налоговую нагрузку. Есть вариант перейти с начала 2021 года на УСН. Для оценки выгоды используют данные за 3-й квартал 2020 года. Таблица ниже демонстрирует все необходимые расчеты. Стоит отметить, что в зависимости от региона или вида деятельности процентные ставки могут быть другими.

Таблица — что выгоднее: УСН или ОСНО

| Система | ОСНО | УСН «Доходы» | УСН «Доходы минус расходы» |

| Доход. | 1 000 000 рублей, в том числе НДС 166 667 рублей. | 1 000 000 рублей. | 1 000 000 рублей. |

| Расходы всего, в том числе: | |||

| Амортизация (учитывается только в расходах при определении налога на прибыль (ОСНО), при УСН «Доходы минус расходы» затраты на приобретение амортизируемого имущества учитываются целиком в том налоговом периоде, в котором они были оплачены и приняты к учету). | 52 000 рублей. | — | |

| Аренда. | 30 000 рублей, в том числе НДС 5 000 рублей. | — | 30 000 рублей. |

| Зарплата. | 200 000 рублей. | — | 200 000 рублей. |

| Страховые взносы. | 61 800 рублей. | ||

| Общая налоговая нагрузка (без учета налогов, одинаковых для всех систем, и налога на имущество), в том числе: | 322 374 рублей. | 91 800 рублей. | 168 030 рублей. |

| Налог на прибыль. | (833 333 – 52 000 – 25 000 – 200 000 – 61 800) × 20% = 98 907 рублей. | — | |

| НДС. | 166 667 – 5 000 = 161 667 рублей. | — | |

| Единый налог при УСН. | — |

1 000 000 × 6% – 30 000 (половина полученного налога, так как закон не разрешает уменьшать налог на всю сумму страховых взносов) = 30 000 рублей. |

(1 000 000 – 30 000 – 200 000 – 61 800) × 15% = 106 230 рублей. |

Если внимательно изучить таблицу, то отличие налоговой нагрузки по системам очевидное. Видно, что если ИП перейдет на УСН «Доходы», то отчисления в бюджет снизятся до минимального уровня. Это хороший вариант для ООО.

В это же время, если работать на ОСНО, где есть налог на прибыль, из-за убытков можно снизить налоговую нагрузку по налогу на прибыль, практически, до нуля.

То есть здесь требуется провести не только грамотный расчет но и оценить перспективы сохранения текущих результатов, а также определить возможность убыточной деятельности. Только после комплексного анализа получится определиться, что лучше для снижения налоговой нагрузки.

Когда лучше платить больше налогов, но остаться на ОСНО

Работа с партнерами с НДС

Организации, которые уплачивают налог на добавленную стоимость, выбирают в первую очередь аналогичных партнеров (плательщиков НДС).

Делается это, потому что уплаченный НДС можно поставить к вычету. Поэтому если в данный момент есть много таких партнеров, то лучше продолжать работать на ОСНО.

Закупка товаров в другой стране

Законодательством установлено, что все фирмы, которые занимаются импортом, обязаны уплачивать НДС. Разница заключается в том, что на ОСНО уплаченный НДС можно поставить к вычету (как в первом случае). Вычет позволяет сократить затраты.

Попадание под действие льгот по налогу на прибыль

Некоторые категории организаций имеют налоговые льготы:

- организации из сферы медицины и образования;

- сельскохозяйственные предприятия;

- организации сферы социального обслуживания;

- участники особых экономических зон.

Если вы относитесь к одной из этих категорий, то лучше оставайтесь на ОСНО. Разница в налоговой нагрузке будет в вашу пользу.

Итог

Если вы внимательно изучили статью, то теперь знаете, чем отличается УСН от ОСНО, как определить более выгодный вариант для своего бизнеса. В каждой конкретной ситуации свои «плюсы» и «минусы».

Обязательно проводите предварительный расчет. Ведь это позволит отдавать минимум средств в бюджет и тратить больше на развитие дела.

В конце предлагаем посмотреть видеоролик, в котором дается подробное сравнение общей системы налогообложения и УСН.