Скопировать ссылку

Скопировать ссылку

Крайний срок подачи отчета 6-НДФЛ за 9 месяцев 2018 года — 30 октября. Этот отчет представляют все организации и ИП, которые начисляли и выплачивали гражданам доходы, облагаемые НДФЛ.

«Моё дело» предупреждает: несмотря на то, что данный отчет условно относится к группе зарплатных, работодателем быть не обязательно. Например, это касается ИП без сотрудников. В частности, если ИП заключил договор аренды с гражданином–арендодателем. Арендная плата облагается НДФЛ. А значит ИП, формально не являясь работодателем, должен сдать отчет и отразить в нем сумму арендной платы.

Если вы не сдадите отчет вовремя, то минимальный штраф составит 1 000 рублей. Кроме того, помимо штрафа, налоговая инспекция может заблокировать вам счет. По вопросу представления нулевых отчетов 6-НДФЛ мы подробно писали ранее.

Заполняйте отчет по форме 6-НДФЛ в соответствии с Порядком, утвержденным Приказом ФНС России № ММВ-7-11/450 от 14 октября 2015 года. Форма состоит из титульного листа и двух разделов. При этом заполняется:

- нарастающим итогом с начала года — в отношении показателей раздела 1;

- только за последние 3 месяца отчетного периода — в отношении показателей раздела 2.

Кстати! Для безошибочной подготовки и своевременной сдачи расчета 6-НДФЛ воспользуйтесь онлайн-сервисом «Мое дело». Сервис автоматически производит все необходимые расчеты, формирует отчетность, проверяет её и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию, что, несомненно, сэкономит не только время, но и нервы. Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке.

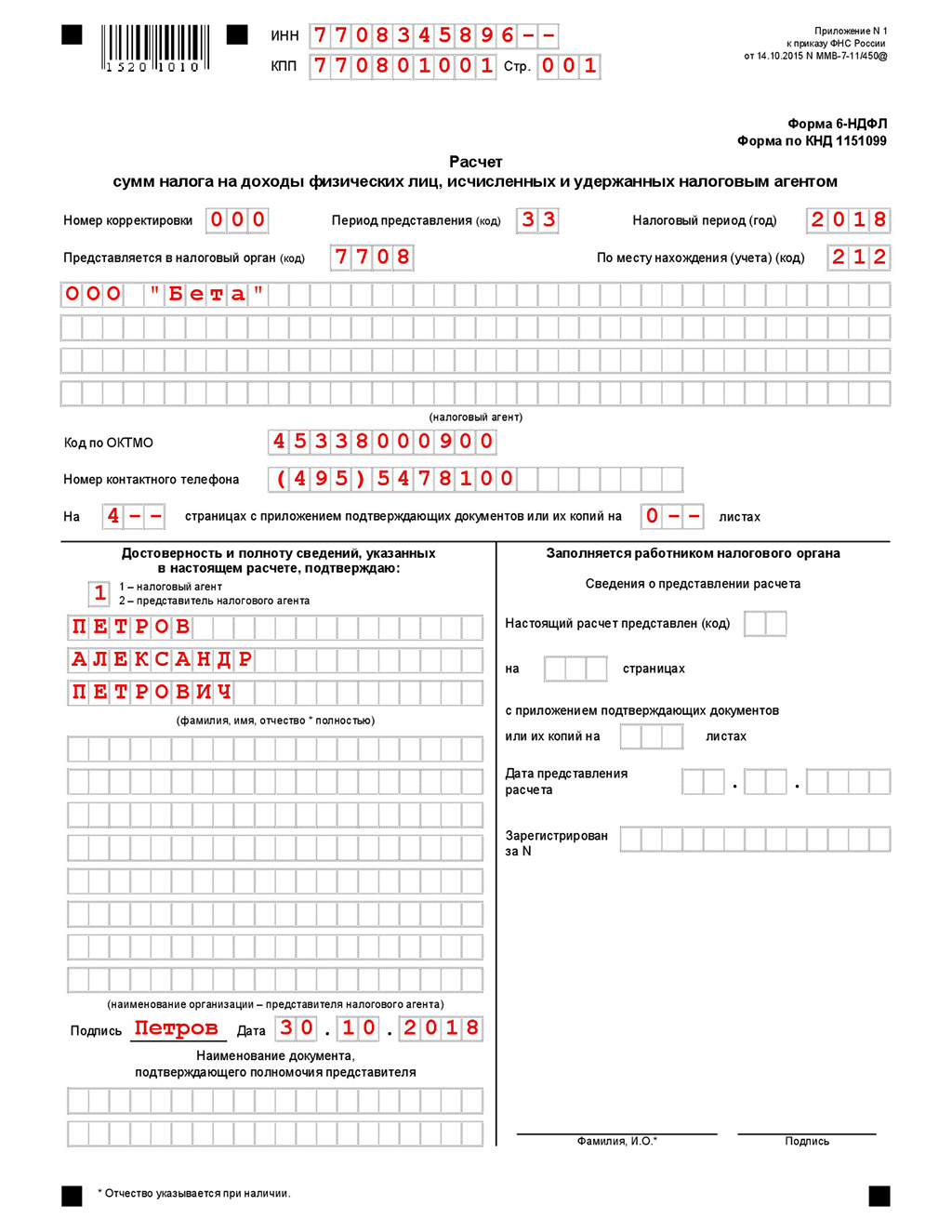

Правила заполнения титульного листа

расчета 6-НДФЛ за 9 месяцев 2018 года1. По строкам «ИНН» и «КПП» укажите данные реквизиты в соответствии со свидетельством о постановке на учет в налоговой. У ИП нет такого показателя, как КПП, поэтому в данной строке поставьте прочерки.

Расчет заполняйте отдельно по каждому обособленному подразделению. В том числе когда обособленные подразделения находятся в одном муниципальном образовании (например, в одном городе). При заполнении отчета по обособке по строке «КПП» укажите КПП обособленного подразделения.

ИП на ЕНВД (Патенте), который стоит на учете в нескольких налоговых, также должен представлять отчет 6-НДФЛ отдельно по каждому такому месту учета. При условии, конечно, что по данным точкам (на ЕНВД, Патенте) работают сотрудники.

2. По строке «Номер корректировки» укажите:

- «000» — если вы сдаете отчет за данный отчетный период первый раз;

- значение на единицу больше, чем указано в предыдущем расчете, — при составлении уточненного расчета взамен ранее представленного («001», «002» и т.д.);

- по строке «Период представления» укажите код «33» (это означает, что отчет предоставляется за период 9 месяцев);

- по строке «Налоговый период (год)» — «2018».

- по строке «Представляется в налоговый орган (код)» укажите четырехзначный код налоговой, в которую вы сдаете отчет.

- «120» — если вы ИП;

- «320» — если вы ИП и сдаете отчет по месту ведения деятельности (при ЕНВД, Патенте);

- «214» — если вы организация;

- «220» — если вы сдаете отчет по месту нахождения обособки.

По строке «(налоговый агент)» укажите:

- организации — сокращенное наименование, например ООО «Весна». Если таковое отсутствует — полное наименование согласно учредительным документам;

- ИП — фамилию, имя, отчество (без сокращений) в соответствии с паспортом (без аббревиатуры ИП). В случае двойной фамилии ее составные части пишутся через дефис (например, «Иванов-Юрьев»). Например: Иванов Иван Иванович;

- по строке «Код по «ОКТМО» укажите код муниципального образования, где оборудовано стационарное рабочее место работника.

Если работник в течение года получает доход в подразделениях, которые расположены в разных муниципальных образованиях, то составляйте несколько расчетов (по количеству муниципальных образований, на территории которых находятся обособки). При этом очень важно заполнить данный реквизит и КПП в отношении каждого обособленного подразделения.

ИП указывают код ОКТМО по месту жительства. Исключение — ИП, которые применяют спецрежим в виде ЕНВД и (или) ПСН. В таком случае код укажите код по месту постановки на учет по месту ведения деятельности на спецрежиме.

- Код ОКТМО укажите согласно Общероссийскому классификатору территорий муниципальных образований (ОК 33-2013). При этом свободные знакоместа справа от значения кода в случае, если код ОКТМО имеет восемь знаков, не заполняйте дополнительными символами;

- По строке «На __ страницах с приложением подтверждающих документов или их копий на __ листах» укажите общее количество страниц расчета и доверенности (если отчет сдает представитель по доверенности);

- По строке «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» укажите:

- «1» — если расчет подписываете и сдаете отчет лично;

- «2» — если расчет подписывает и представляет ваш представитель по доверенности. Кроме того, нужно также указать наименование организации (или ФИО физического лица) — представителя.

- По строке «Подпись ___ Дата» проставьте личную подпись (если отчет сдаете на бумаге) и укажите число, месяц, год подписания расчета;

- Строку «Наименование документа, подтверждающего полномочия представителя» заполняйте только если отчет сдает представитель. Здесь необходимо заполнить вид документа, подтверждающего полномочия представителя (например, доверенность).

Правила заполнения раздела 1 расчета 6-НДФЛ за 9 месяцев 2018 года

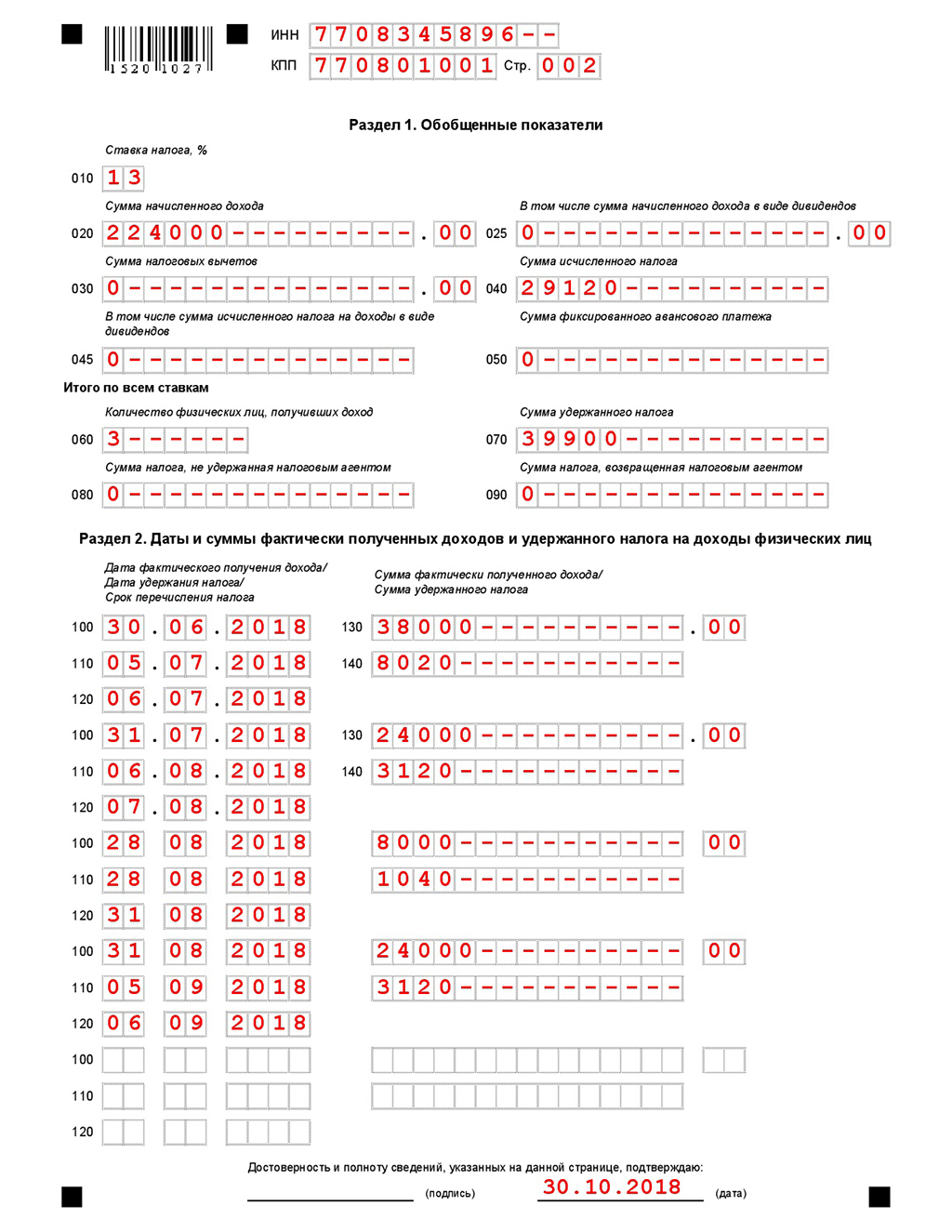

Раздел 1 расчета за 9 месяцев 2018 года заполняйте нарастающим итогом за период с 01.01.2018 по 30.09.2018.

При заполнении раздела 1 укажите:

в строках 020, 025 — суммы начисленного дохода (в том числе отдельно в виде дивидендов). Обратите внимание на следующие особенности по заполнению данных строк.

1. Суммы доходов отображайте только если дата фактического получения дохода попадает на период с 01.01.2018 по 30.09.2018. При этом установлены разные даты фактического получения дохода для различных видов доходов. Так, например, для зарплаты дата фактического получения дохода — это всегда дата начисления (т.е. последний день месяца, за который она начислена). Дата выплаты в данном случае значения не имеет. Поэтому, если, например, зарплата сотрудника за месяц составляет 30 000 рублей, то в отчет за 9 месяцев в строку 020 попадет сумма в размере 270 000 рублей (30 000 × 9 месяцев). Для большинства иных доходов дата фактического получения дохода — дата фактической выплаты. Это правило относится, в частности, к дивидендам, отпускным, больничным, премиям к празднику, вознаграждениям по ГПД. Поэтому если вы, например, начислили отпускные 30 сентября, а выдали 1 октября, то сумма отпускных в строку 020 отчета за 9 месяцев не попадет. Она попадет в данный показатель только при заполнении отчета за год.

2. В строке 020 доходы, которые облагаются НДФЛ в неполной сумме, отображайте без учета корректировки на их необлагаемую часть. Например, вы решили выдать сотруднику подарок стоимостью 10 000 рублей. Согласно законодательству, стоимость подарков, не превышающая 4 000 рублей в год на каждого работника, не облагается НДФЛ. В строке 020, тем не менее, отобразите всю сумму в размере 10 000 рублей. А сумму вычета отобразите в строке 030 (по данным примера — 4000 рублей).

3. Доходы, которые не облагаются НДФЛ полностью (ст. 217 НК РФ), в строке 020 не указывайте. Например, декретное пособие, пособие при рождении ребенка и т.п. Аналогичный порядок действует при отражении доходов, в отношении которых предусмотрен код для вычета, однако сумма вычета полностью покрывает сумму дохода (например, стоимость подарка за 4 000 рублей). Такие доходы также можно не отражать в отчете. Вместе с тем допустимо и их отражение с вычетами (строка 030).

В строках 040, 045, 070, 080, 090 укажите суммы рассчитанного, удержанного, неудержанного и возвращенного (в том числе излишне удержанного в предыдущих налоговых периодах) налога.

По строке 070 не нужно отражать фактически не удержанный за период сдачи отчета налог. Например, по «переходящей» зарплате. В частности, если зарплату за сентябрь вы выплатили в октябре, то налог с сентябрьской зарплаты в строке 070 отчета 6-НДФЛ за 9 месяцев не отражайте (см. подробнее).

По строке 080 отразите сумму налога, которую вы фактически не сможете удержать до окончания года. Например, вы выдали работнику подарок (в натуральной форме) в сумме 100 000 рублей, а он решил уволиться. Дохода в денежной форме не хватило для удержания НДФЛ с подарка, поэтому налог вы заявляете в строке 080. Это означает, что налоговая инспекция взыщет этот налог с сотрудника самостоятельно. Кстати не забудьте в такой ситуации подать по сотруднику справку 2-НДФЛ с признаком «2» о невозможности удержать налог.

«Моё дело» предупреждает: не отображайте в строке 080 налог, который вы сможете удержать в следующих отчетных периодах. Например, в случае переходящей зарплаты. Если вы все же это сделали, подайте уточненный отчет и исключите показатель из строки 080.

- в строке 050 отразите сумму фиксированного авансового платежа по патенту, показателя, с учетом которого вы рассчитываете НДФЛ с доходов иностранцев (работающих по патенту). Сумма показателя по строке 050 не должна превышать сумму по строке 040;

- в строке 030 укажите сведения об общей сумме предоставленных сотрудникам вычетов, в т.ч. стандартных, социальных, имущественных, инвестиционных, профессиональных.

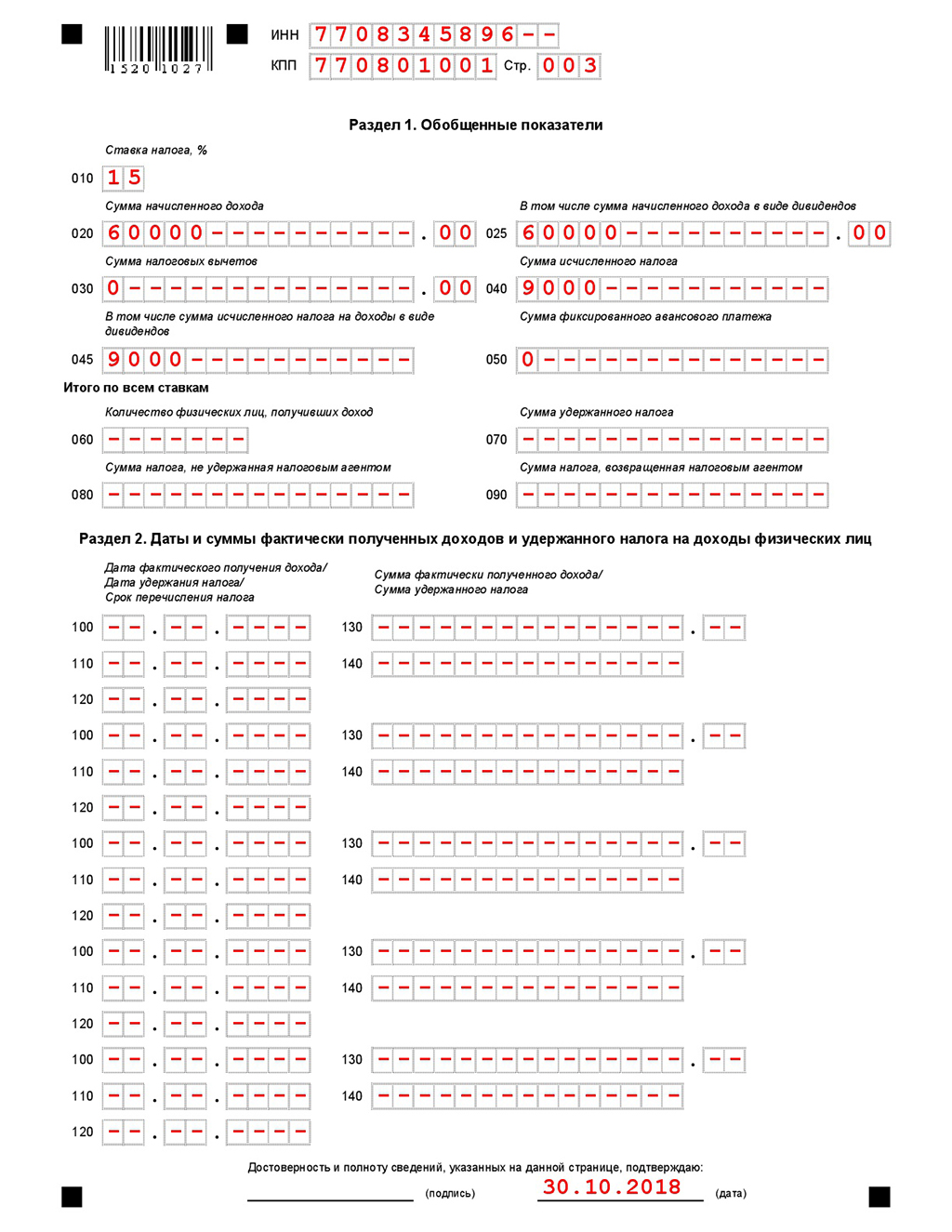

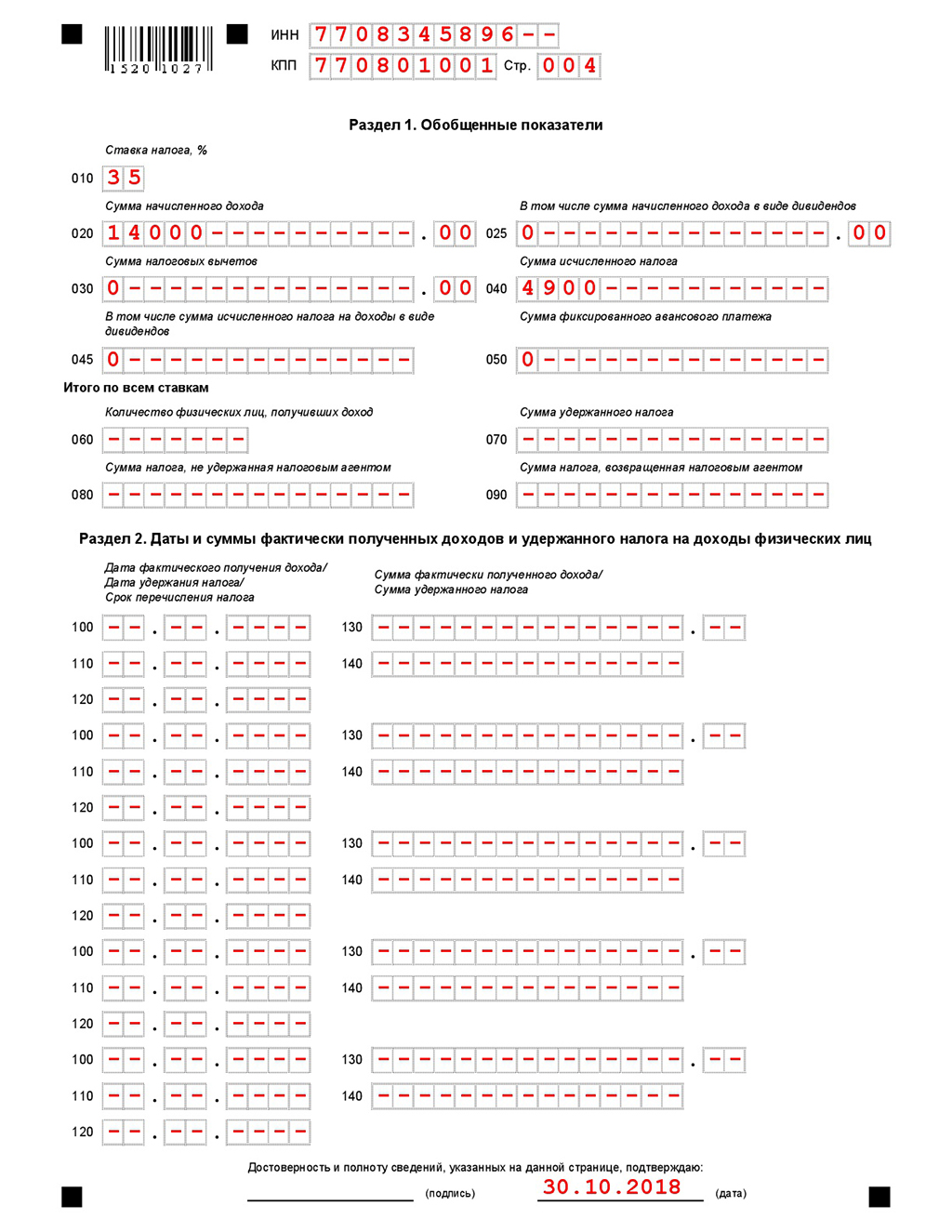

Раздел 1 заполняйте по каждой из ставок НДФЛ, если вы выплачивали доходы, облагаемые по разным ставкам. Например, если у вас в том числе работают сотрудники-нерезиденты, то налог с их зарплаты удерживайте по ставке 30 %. Это значит, что в отчете будет 2 раздела 1:

- один раздел по ставке 13 %;

- второй раздел 1 по ставке 30 %.

Соответствующую ставку укажите строке 010 отчета.

При этом, итоговые строки раздела (строки 060-090) заполните только на первой странице (см. пример заполнения отчета ниже).

Правила заполнения раздела 2

расчета 6-НДФЛ за 9 месяцев 2018 годаВ раздел 2 включайте данные только за последние три месяца отчетного периода. Его заполняйте в целом по всем гражданам, которые получили доход, и в нем укажите:

- в строке 100 дату фактического получения дохода. Заполняйте с учетом положений ст. 223 НК РФ. Подробно о дате фактического получения дохода описано выше (при описании строки 020). Например, для зарплаты за сентябрь дата фактического получения дохода — 30.09.2018. Отпускные (больничные, дивиденды), которые были начислены 30.08.2018, а выплачены 10.09.2018 будут иметь показатель в строке 100 — 10.09.2018, так как для них дата фактического получения дохода — дата выплаты.

- в строке 110 — дату удержания налога. При этом, по общему правилу датой удержания налога признается дата фактической выплаты денег (перечисления на счет, выплата в наличной форме);

- в строке 120 — срок перечисления удержанного НДФЛ. Укажите дату, не позднее которой НДФЛ должен быть перечислен в бюджет в соответствии с п. 6 ст. 226 и п. 9 ст. 226.1. Обратите внимание, что данный показатель никак не зависит от того, когда вы перечислили НДФЛ по факту. Налоговая прекрасно знает, когда вы заплатили НДФЛ, а вот когда вы должны были перечислить, она вас как раз и спрашивает в отчете 6-НДФЛ. И, сопоставляя эти две даты, понимает, нарушили ли вы сроки уплаты.

В большинстве случаев срок перечисления НДФЛ — это день, следующий за днем удержания налога. Например, если зарплата за август выплачена 10 сентября, то налог также был удержан 10 сентября. Заплатить его вы должны не позже 11 сентября и именно эту дату нужно указать в строке 120. Если дата попадает на выходной, то укажите следующий рабочий день. Бывают ситуации когда законодательством установлен специальный срок перечисления налога. В частности, по отпускным и больничным — НДФЛ с них нужно заплатить не позднее последнего числа месяца, в котором они были выплачены. Например, отпускные выплатили 10 августа. В строке 120 необходимо указать: 31.08.2018.

- в строке 130 — обобщенную сумму фактически полученных доходов (без вычитания суммы удержанного НДФЛ, а также применения вычетов) на указанную в строке 100 дату;

- в строке 140 — сумму удержанного налога в целом на конкретную дату (указанную по строке 110).

Доходы разбейте по датам выплаты, удержания и срокам перечисления налога в бюджет (и, соответственно, заполните необходимое количество строк 100-140).

То есть, чтобы правильно заполнить раздел 2, нужно распределить общий доход, выплаченный гражданам в течение последнего квартала (например, в расчете за 9 месяцев распределяются доходы, выплаченные в июле — сентябре), по соответствующим датам и для каждой даты указать отдельную сумму налога. Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления НДФЛ, то строки 100-140 раздела 2 заполняйте по каждому сроку перечисления налога отдельно (письмо ФНС России № БС-4-11/4538 от 18 марта 2016 г.)

Раздел 2 формируйте сплошным заполнением за отчетный период в хронологии дат (вне зависимости от применяемых ставок).

Пример

ООО «Бета» за январь-сентябрь 2018 года были начислены и выплачены следующие доходы.

В I квартале:

1. Зарплата трем работникам-резидентам за январь — март в общей сумме 72 000 рублей (24 000 рублей × 3 месяца) и НДФЛ с этой суммы 9360 рублей (72 000 рублей × 13 %).

При этом зарплата перечисляется на банковские карты два раза в месяц:

- 20-го числа месяца — аванс в размере 40 процентов от оклада;

- 5-го числа месяца, следующего за месяцем, за который начислена зарплата, — окончательный расчет.

- зарплату за декабрь 2017 года выплатили в декабре.

2. Дивиденды учредителю-нерезиденту в размере 60 000 рублей с датой выплаты 19 января.

Соглашением об избежании двойного налогообложения между Россией и страной резидентства участника предусмотрено, что дивиденды облагаются в стране выплаты, то есть в России. Ставка НДФЛ составляет 15 процентов, сумма НДФЛ — 9 000 рублей (60 000 рублей × 15 %).

Во II квартале была выплачена зарплата тем же работникам-резидентам и в том же порядке, что и в I квартале, а именно зарплата за апрель-июнь в общей сумме 72 000 рублей (24 000 рублей × 3 месяца) и НДФЛ с этой суммы 9360 рублей (72 000 рублей × 13 %).

В III квартале была выплачена зарплата тем же работникам-резидентам и в том же порядке, что и в предыдущих кварталах, а именно зарплата за июль-сентябрь в общей сумме 72 000 рублей (24 000 рублей × 3 месяца) и НДФЛ с этой суммы 9360 рублей (72 000 рублей × 13 %).

Кроме того, 1 июня 2018 года был выдан одному из работников заем по договору беспроцентного займа, заключенному на один месяц. На 30 июня определена материальная выгода в размере 14 000 рублей и рассчитан НДФЛ с нее по ставке 35 процентов — 4900 рублей (14 000 рублей × 35 %). Ближайший день выплаты денежного дохода, с которого можно удержать этот налог, приходится уже на следующий период — 5 июля (день выплаты зарплаты за июнь).

При этом 28 августа 2018 года работнику были начислены и оплачены отпускные за сентябрь в сумме 8000 рублей. Удержанный при выплате отпускных НДФЛ составляет 1040 рублей (8000 рублей × 13 %).

В данном случае начислены доходы, облагаемые по налоговым ставкам 13, 15 и 35 процентов. Соответственно, для каждой из этих ставок составлен отдельный лист с заполненным разделом 1. Раздел 2 формируется сплошным заполнением за отчетный период в хронологии дат.

В рассматриваемом примере в разделе 2 расчета за 9 месяцев не отражаются:

- авансы по зарплате, потому что НДФЛ с аванса не рассчитывается и не удерживается;

- зарплата за январь-май и дивиденды, потому что налог с этих сумм был удержан в I и II квартале;

- зарплата за сентябрь, НДФЛ с которой будет удержан только в следующем отчетном периоде (5 октября), то есть эта операция будет отражена в разделе 2 расчета за год.

При этом операции в отношении зарплаты за июнь и материальной выгоды отображены единой суммой в одном блоке раздела 2, поскольку даты получения доходов (30 июня), удержания налога (5 июля) и крайний срок уплаты налога (6 июля) в данном случае совпадают.

Вместе с тем, в разделе 1 расчета отражены обобщенные по всем работникам суммы начисленного дохода, рассчитанного и удержанного НДФЛ нарастающим итогом с начала 2018 года. Включая зарплату за сентябрь 2018 года (строка 020 расчета по ставке 13 процентов) и налог, рассчитанный с нее, в общей сумме рассчитанного налога за этот период (строка 040 расчета по ставке 13 процентов).

Строку 070 сумма налога с зарплаты за сентябрь не увеличит, поскольку не относится к удержанному НДФЛ. Также эта сумма не будет отражена в строке 080: поскольку дата удержания по ней пока не наступила, налог с этой суммы будет удержан при ее фактической выплате (5 октября).

«Моё дело» напоминает: проверить правильность составления расчета на наличие в нем неточностей и ошибок можно с помощью контрольных соотношений, приведенных в письме ФНС России № БС-4-11/3852 от 10 марта 2016 года. Если же отчет формировать с помощью онлайн-сервиса «Моё дело», все контрольные соотношения будут проверены в автоматическом режиме. Сервис самостоятельно формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Получить бесплатный доступ к сервису можно по ссылке.

Образец заполнения отчета 6-НДФЛ за 9 месяцев (3 квартал) 2018 года