Скопировать ссылку

Скопировать ссылку

Индивидуальные предприниматели редко выбирают основную систему. Однако применение ОСНО для индивидуальных предпринимателей также естественно, как и для организаций. Давайте рассмотрим, какие нюансы предполагает использование этой системы налогообложения, и заполним декларацию о доходах.

Кто применяет ОСНО?

Общая система налогообложения является основной системой, принятой в нашей стране. Ее применяют все индивидуальные предприниматели, которые:

- Не подали заявление о переходе на УСН, ЕНВД или ЕСХН в течение месяца после регистрации в качестве налогоплательщика;

- Превысили ограничения, предусмотренные для специальных режимов налогообложения: по численности работников, объему дохода или стоимости основных средств;

- Вид деятельности не позволяет использовать другие варианты систем налогообложения;

- При отсутствии дохода платить минимальный налог не нужно.

Какие налоги нужно уплачивать ИП при ОСНО?

Общая система является самой объемной по налоговой нагрузке системой налогообложения и предусматривает для ИП уплату следующих налогов:

- Налог на доходы ИП (авансовые платежи);

- НДС;

- Налог на имущество;

- Земельный налог;

- Транспортный налог;

- Налог на доходы сотрудников (в качестве налогового агента).

А также взносы в фонды:

- Пенсионный фонд за сотрудников и за себя;

- Фонд медицинского страхования за сотрудников и за себя;

- Фонд социального страхования за сотрудников.

В соответствии со списком налогов, необходимо сдавать и объёмную отчётность:

- 3-НДФЛ о доходах предпринимателя до 2 мая 2018 года за 2017 год;

- Декларация по НДС ежеквартально до 25 числа следующего за отчётным кварталом месяца;

- 2-НДФЛ за сотрудников 1 раз в год до 02 апреля 2018 года за 2017 год;

- СЗВ-М ежемесячно до 15 числа следующего месяца;

- СЗВ-Стаж до 01 марта 2018 года;

- 6-НДФЛ ежеквартально в течение месяца, следующего за кварталом. За 2017 год до 02 апреля 2018 года;

- 4-НДФЛ сдается только теми ИП, кто впервые зарегистрировался и начал деятельность. В течение 5 дней того месяца, в котором получен первый доход, предприниматель обязан подать этот отчёт о предполагаемой прибыли. Вторично он сдается только в случае превышения показателей на 50 % от указанных в первичном расчете.

- Расчет по страховым взносам в фонды. Сдается в ИФНС ежеквартально до конца следующего за кварталом месяца. За 2017 год до 30 января 2018 года.

- 4-ФСС по взносам на травматизм в течение 20 дней месяца, следующего за отчетным периодом, за 2017 год до 25 января в электронном виде;

- Отчет о среднесписочной численности работников за 2017 год до 22 января 2018 года;

- Подтверждение вида деятельности за 2017 год до 16 апреля 2018 года.

Также ИП на ОСНО должен вести Книгу учета доходов и расходов, и книгу продаж.

Относительно налогов земельного, на имущество и транспортного — ИП не сдает никаких отчётов. Налог уплачивается согласно уведомлению, которое направляет налоговая инспекция индивидуальному предпринимателю также, как и физическому лицу.

Несмотря на значительный список налогов и отчетности, ОСН имеет и несомненные плюсы. В первую очередь, это НДС. Если большая часть контрагентов работает с НДС, то выбор стоит остановить на этой системе. Средние и крупные компании довольно часто пользуются выгодами по зачету налога.

Второй плюс состоит в отсутствии ограничений, которые характерны для специальных режимов: по обороту капитала, объему выручки, количеству сотрудников, стоимости основных средств. Предприниматель может наращивать объемы производства или продаж, не оглядываясь на лимиты.

Обратите внимание! Подготовить и сдать любую отчетность вы легко можете с помощью онлайн-сервиса «Моё Дело» — Интернет-бухгалтерия для малого бизнеса. Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не нужно будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Получить бесплатный доступ к сервису можно по ссылке.

Как перейти на ОСНО?

Чтобы перейти на основную систему налогообложения, если до этого момента использовалась другая, необходимо подать заявление в налоговую инспекцию до 15 января того года, В котором ИП планирует применять основную систему, с уведомлением о переходе на ОСНО.

При первичной постановке на учёт в качестве налогоплательщика основная система налогообложения автоматически становится рабочей системой предпринимателя, если он не подал заявления о переходе на какую-либо другую систему в течение 30 дней со дня регистрации ИП.

Автоматически ИП переходит на ОСН в случае превышения следующих ограничений:

- Численность сотрудников оказалась свыше 100 человек;

- Объем выручки превысил 120 млн рублей;

- Остаточная стоимость основных средств составила более 150 млн. рублей.

В этом случае предприниматель самостоятельно отправляет уведомление о переходе на ОСНО в течение 15 дней месяца, следующего за кварталом, в котором произошло превышение.

Декларация по ОСНО: бланк, пример заполнения в 2018 году

Что касается отчёта о доходах, то вместо декларации по налогу на прибыль, ИП подаёт декларацию 3-НДФЛ один раз в год.

За 2017 год нужно будет отчитаться по новой форме бланка, только вступит в действие она с 18 февраля 2018 года.

Изменилась форма по следующим пунктам:

- На титульном листе больше нет поля для адреса проживания или пребывания;

- В разделе 2 изменилась нумерация полей;

- На листе Д1 убрали строки, в которых отражались суммы имущественных вычетов за прошедшие периоды;

- На листе Е появилась строка для расходов по независимой оценке квалификации;

- На листе Е1 поменяли группировку расходов на образование и лечение;

- На листе З изменили нумерацию доходов и расходов;

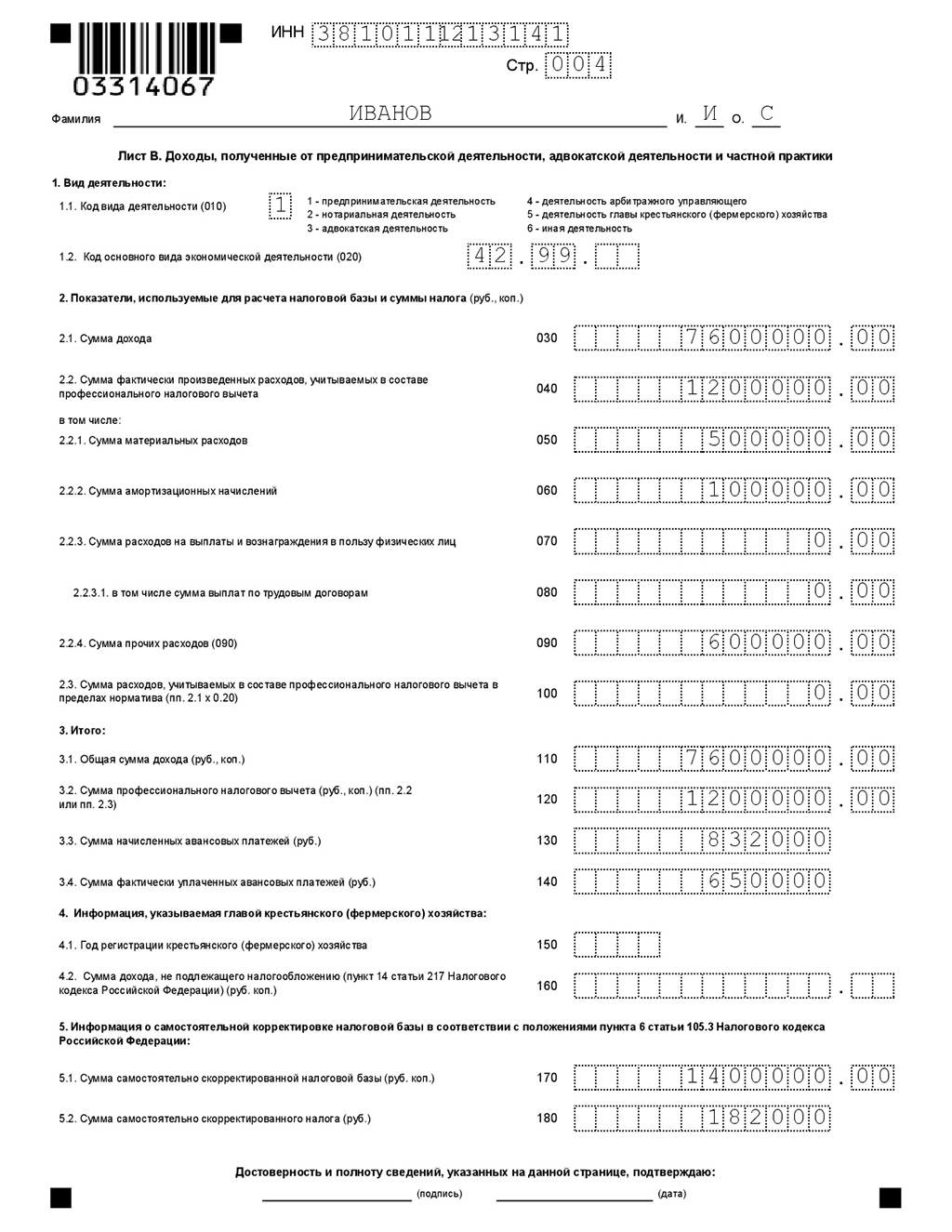

- Для расчета дохода от продажи недвижимости появился новый лист В.

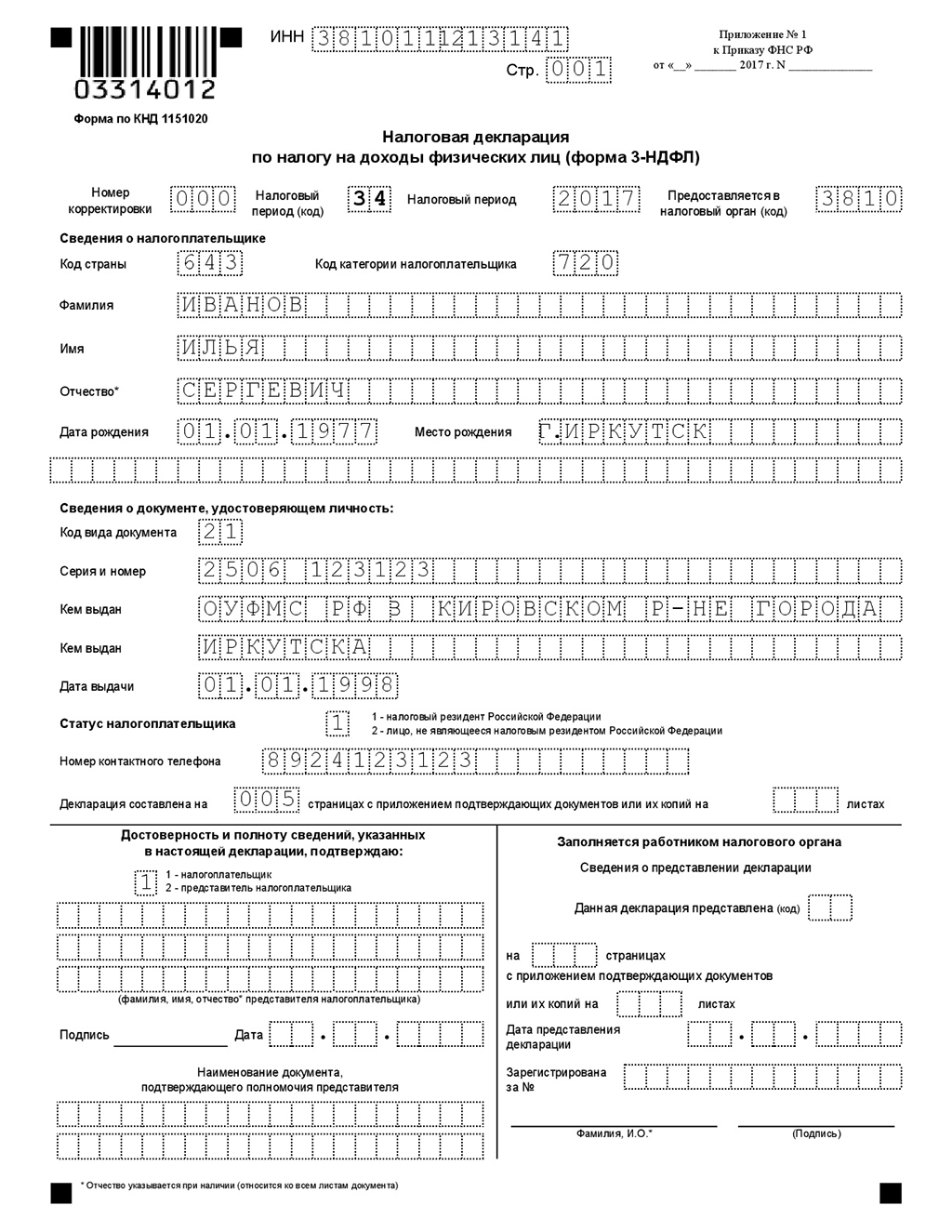

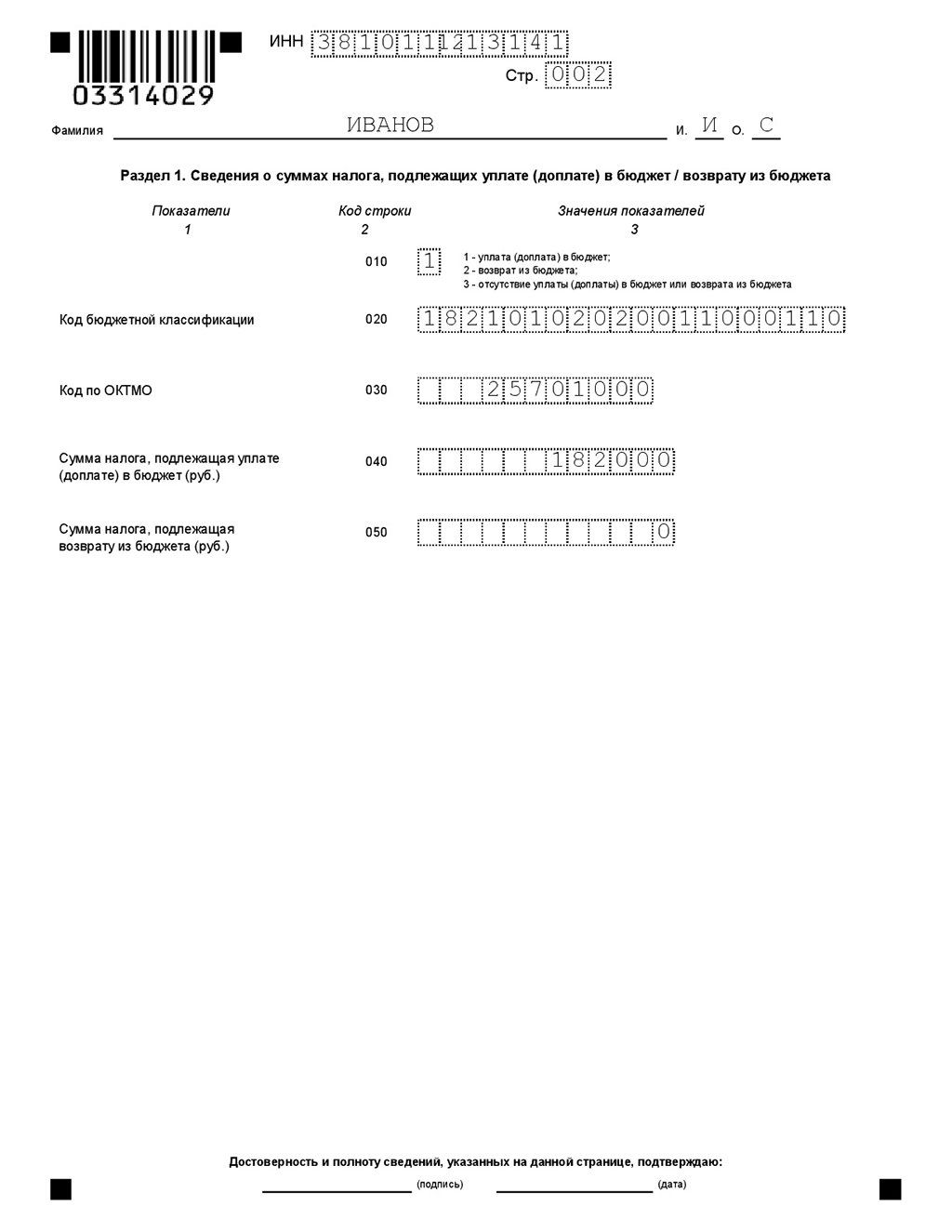

Давайте заполним декларацию по данным из примера:

ИП Иванов занимается проектированием для жилищного строительства. Его прибыль от осуществления деятельности за 2017 год составила 7600000 рублей, подтвержденные расходы 1200000 рублей. Доходы за прошлый год составили 5200000 рублей. Тогда авансовые платежи за 2018 год составят:

Налоговая база: 7600000 − 1200000 = 6400000 рублей.

Расчет налога:

6400000 × 13 % = 832000 рублей.

Предположим, что в прошлом году налогооблагаемый доход составил 5000000 рублей. Соответственно, авансовые платежи на 2017 год были рассчитаны исходя из базы 5000000 рублей. Тогда необходимо скорректировать налог, то есть рассчитать налог к доначислению исходя уже из фактических данных.

Корректировка базы:

7600000 − 1200000 − 5000000 = 1400000 рублей.

Налог к доначислению:

1400000 × 13 % = 182000 рублей.

Заполним декларацию. Декларация была заполнена в программе “Декларация 2017”, релиз от 17.01.2018 года.

Образец заполнения декларации 3-НДФЛ для ИП в 2018

году