Скопировать ссылку

Скопировать ссылку

Регистр налогового учёта по НДФЛ разрабатывается организациями самостоятельно. Бухгалтеру следует подробно изучить вопрос о составлении регистра и его грамотном заполнении. Поскольку правильность оформления и заполнения — залог правильного начисления и удержания самого налога. Есть общие требования по наличию обязательных данных в регистре. Разработанная форма и образец должны быть утверждены учётной политикой организации. Какая информация должна содержаться в регистре по НДФЛ рассмотрим в статье.

Обязательные данные, которые должны содержаться в регистре по НДФЛ

Статьей 230 НК РФ определено, какие данные обязательно должны отражаться в регистре учёта по НДФЛ:

1. Данные об идентификации налогоплательщика;

Это данные об организации — налоговом агенте и о самом налогоплательщике — физическом лице.

Об организации следует указать:

- ИНН/КПП;

- код налогового органа;

- полное наименование организации.

О физическом лице:

- ФИО полностью;

- ИНН;

- паспортные данные;

- дата рождения;

- гражданство;

- адрес по месту регистрации или нахождения;

- статус (резидент/нерезидент)

От последнего пункта зависит ставка налога для физических лиц. Согласно налоговому кодексу, резидентом является лицо, которое находится на территории России более 183 дней в году. Ставка налога для нерезидента 30 %, для резидента от 9 до 13 %, в зависимости от вида дохода.

2. Вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов, а также расходов и сумм, уменьшающих налоговую базу, в соответствии с кодами, утверждаемыми федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов;

Каждый вид дохода или вычета имеет свой код. Информация формируется по каждому коду отдельно. Например, заработная плата отражается под кодом 2000, а расчеты по больничному листу 2300. С 2018 года добавились новые коды дохода. Например, для компенсации за отпуск — 2013, начисления в виде выходного пособия — 2014, 2611 — код для списанной с организации безнадежной задолженности.

3. Суммы дохода и даты их выплаты;

4. Статус налогоплательщика;

5. Даты удержания и перечисления налога в бюджетную систему Российской Федерации;

Дата получения дохода — это последний день месяца, это закреплено в налоговом кодексе. При увольнении сотрудника в середине месяца, датой получения дохода будет являться последний рабочий день.

При выплате отпускных — дата выплаты. Тоже самое касается и оплаты по больничным листам. Перечислить НДФЛ с этих выплат следует до конца месяца, в котором они были начислены.

6. Реквизиты соответствующего платежного документа.

Особенности заполнения регистра налогового учета по НДФЛ

Данные по каждому сотруднику заполняются отдельно. То есть на каждого сотрудника создаётся отдельный регистр. Все начисления указываются помесячно с разбивкой по кодам, аналогично и вычеты.

Выплаты с разными кодами дохода указываются отдельно.

Если имеются выплаты, которые не облагаются НДФЛ, то их можно не указывать.

Однако если выплаты не облагаются до какой-то определенной суммы, то их нужно указать. Поскольку тогда будет сразу видно, когда следует начать начислять НДФЛ.

Согласно трудовому законодательству, работодатель обязан платить заработную плату не реже 2 раз в месяц. Однако выплата аванса не считается доходом, НДФЛ с этой суммы не перечисляется. И в регистре дату аванса можно не указывать.

Периодичность составления определяется работодателем. Но лучше составлять его ежемесячно, чтобы данные отражались своевременно и всегда были актуальными. От этого зависит правильность исчисления вычетов и удержаний.

Заполнение регистра обеспечивает быстрое и достоверное составление форм 2-НДФЛ и 6-НДФЛ.

Пример заполнения регистра по НДФЛ

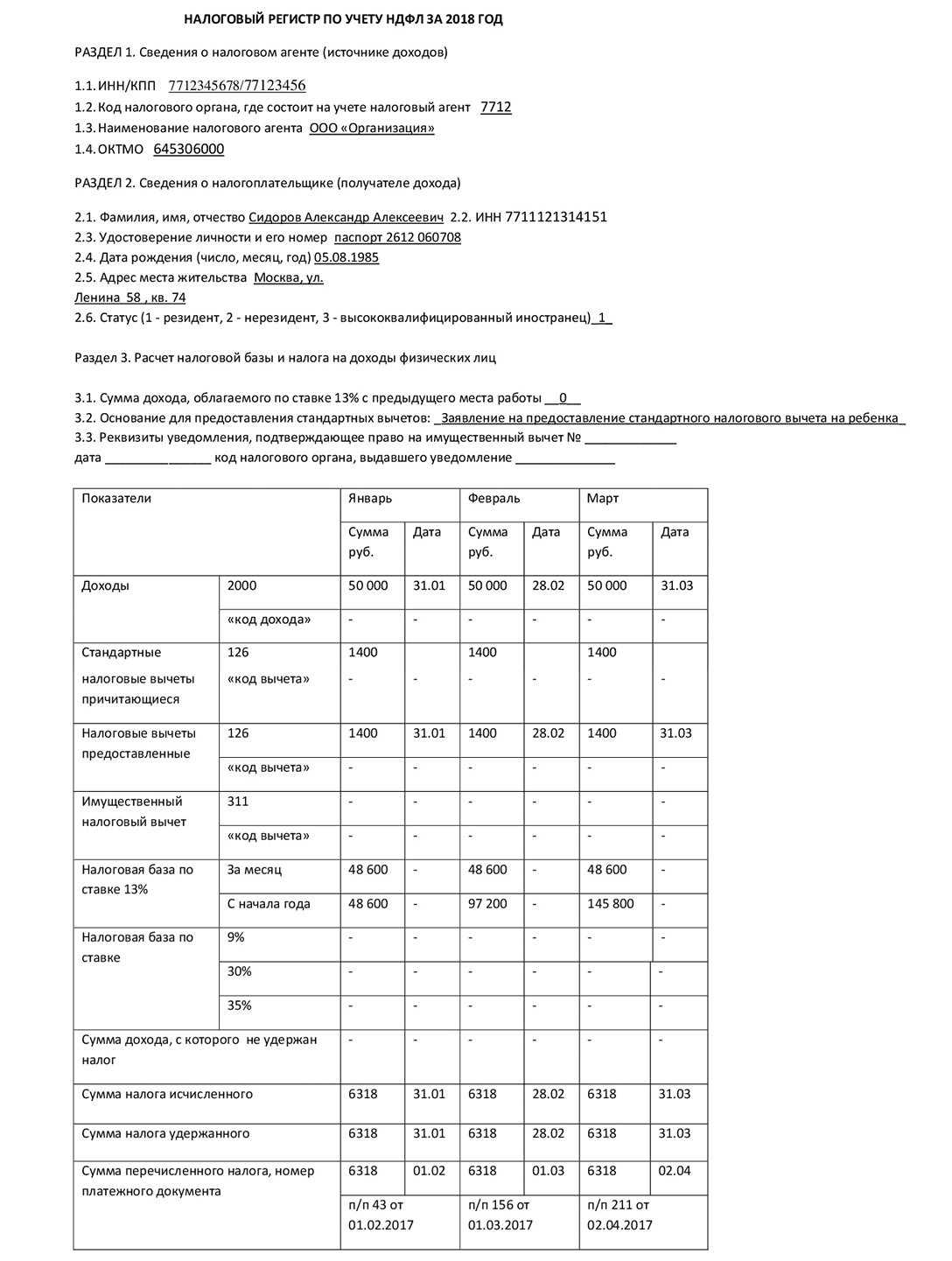

Заполним регистр по НДФЛ на одного сотрудника за первый квартал 2018 года.

Сидоров Александр Алексеевич получает ежемесячную заработную плату в размере 50000 рублей, в том числе НДФЛ. Он написал заявление на предоставление стандартного вычета, так как имеет несовершеннолетнего ребенка. Вычет в размере 1400 рублей предоставляется до тех пор, пока совокупный доход сотрудника за год не достигнет 350000 рублей.

В первом разделе указываются реквизиты организации — налогового агента:

- ИНН/КПП;

- код налогового органа;

- наименование организации;

- ОКТМО.

Второй раздел содержит данные налогоплательщика — физического лица:

- ФИО;

- ИНН (при наличии). В случае отсутствия поле следует оставить пустым;

- Паспортные данные;

- Дата рождения;

- Адрес проживания;

- Статус (1 — резидент, 2 — нерезидент, 3 — высококвалифицированный иностранец).

Третий раздел:

- Доход, облагаемый по ставке 13 % с предыдущего места работы, если имеется;

- Основание для предоставления стандартных вычетов (заявление на вычет);

- Для имущественного вычета необходимо указать реквизиты документа (обычно это справка с налоговой инспекции, в которой указаны код ИФНС, дата выдачи, номер справки или уведомления).

Далее за каждый месяц заполняется табличная часть. Заполним на основании имеющихся данных. Предположим, что сотрудник полностью отработал три месяца, без отпуска и больничных листов. Тогда за каждый месяц проставляем полную заработную плату за месяц в размере 50000 рублей. Это оплата по трудовому договору, поэтому код дохода 2000. Если имеется доход по другим кодам, то добавляются отдельные строки и вписываются суммы, относящиеся к этим кодам.

Следующая строка — стандартные налоговые вычеты. Сотрудник получает данный вид вычета за ребенка — код вычета 126. Поскольку предела 350000 рублей суммарный доход за три месяца не достиг, вычет предоставляется все три месяца.

Строка «имущественный вычет» не заполняется, так как вычет не предоставляется.

Строка «налоговая база по ставке 13 %» заполняется в соответствии с условиями примера за каждый месяц и нарастающим итогом. Сумма определяется как разность между начисленной заработной платой и применяемыми вычетами. В нашем случае:

50000 – 1400 = 48600 рублей за каждый месяц

48600 рублей за январь

97200 рублей за февраль

145800 рублей за март

Строка «налоговая база по ставкам 9 %, 30 %, 35 %» не заполняется, поскольку сотрудник — резидент и получает доход только по трудовому договору.

Строка «сумма дохода, с которого налог не удержан» не заполняется, так как по условиям примера налог с сотрудника удержан и перечислен полностью.

Строки «сумма налога исчисленного» и «сумма налога удержанного» в нашем случае совпадают. Дата удержания — последний день месяца.

Строка «сумма налога перечисленного, номер платежного документа» заполняется по реквизитам платежного поручения. Дата перечисления — день, следующий за днем выплаты. Поскольку в марте последний день месяца — суббота, то дата перечисления сместилась на понедельник 02 апреля 2018 года.

Ответственность за неправильное ведение регистра по НДФЛ

Если при проверке налоговыми органами будет обнаружено неправильное ведение или отсутствие налогового регистра по НДФЛ, то штрафа не избежать. Данный проступок попадает под грубое нарушение учёта доходов и расходов организации. При первичном обнаружении ненадлежащего ведения регистра в течение одного налогового периода накладывается штраф в размере 10000 рублей. Если регистр не вёлся более одного налогового периода, то штраф — 30000 рублей. А в случае, когда ненадлежащее ведение регистра привело к занижению налоговой базы — штраф составляет не менее 40000 рублей.